П одписание документов представителями управляющей организации, выполняющей функции единоличного исполнительного органа юридического лица, - явление не новое, тем не менее не так часто встречающееся на практике и в основном - в коммерческих организациях. Передача полномочий руководителя управляющей организации или управляющему имеет место, как правило, в крупном и среднем бизнесе. Рассмотрим, какие полномочия может иметь управляющая организация, как она их осуществляет и, наконец, каким образом подписываются документы от имени компании.

Полномочия управляющей организации

В акционерных обществах (АО) и обществах с ограниченной ответственностью (ООО) законодательством предусмотрен особый способ передачи полномочий руководителя - управляющей организации или управляющему. Притом что полномочия самого руководителя либо приостанавливаются, либо прекращаются в зависимости от того, какой порядок передачи предусмотрен уставом общества.

Попробуем разобраться, в соответствии с какими документами управляющая организация или управляющий могут осуществлять свои полномочия.

Устав

Во-первых, это устав организации, в котором отражается компетенция органов управления общества, в частности, указывается, кто принимает решение об образовании исполнительного органа и о досрочном прекращении его полномочий. Формулировка выдержки показана в Примере 1.

Пример 1

Свернуть Показать

9.3. К компетенции Совета директоров относятся следующие вопросы:

20) образование единоличного исполнительного органа Общества и досрочное прекращение его полномочий, утверждение условий трудового договора с ним, а также принятие решения о передаче полномочий единоличного исполнительного органа Общества коммерческой организации или индивидуальному предпринимателю (управляющему), утверждение такого управляющего и условий договора с ним;

Решение

Во-вторых, в соответствии с п. 1 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» полномочия единоличного исполнительного органа акционерного общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему) по решению общего собрания акционеров (только по предложению совета директоров (наблюдательного совета) общества). Однако п. 3 данной статьи допускает принятие решения по этому вопросу советом директоров (наблюдательным советом) общества, если это отнесено уставом к его компетенции.

Статья 42 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» устанавливает аналогичный порядок передачи полномочий единоличного исполнительного органа общества с ограниченной ответственностью управляющему.

Решением общего собрания акционеров/участников о передаче полномочий единоличного исполнительного органа управляющей организации или управляющему также определяется срок, на который передаются полномочия, и другие условия договора.

Приведем пример резолютивной части решения (Пример 2).

Пример 2

Свернуть Показать

Постановили:

1. Досрочно прекратить полномочия генерального директора Общества - Маркова Дмитрия Сергеевича.

2. Передать полномочия генерального директора Общества управляющей организации - Закрытому акционерному обществу «ТАС» сроком на три года.

3. Заключить с Закрытым акционерным обществом «ТАС» договор о передаче полномочий исполнительного органа на условиях согласно Приложению № 1 в срок до 25 января 2014 года.

Договор

В-третьих, права и обязанности управляющей организации или управляющего определяются также заключаемым с ней/ним договором, являющимся, по сути, договором возмездного оказания услуг. Договор от имени АО с управляющей организацией/управляющим подписывается председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным советом директоров (наблюдательным советом) общества.

К сведению

Свернуть Показать

Если полномочия единоличного исполнительного органа передаются управляющей организации или управляющему, то они передаются в полном объеме.

Договор с управляющим от имени ООО подписывается лицом, председательствовавшим на общем собрании участников общества, утвердившем условия договора с управляющим, или участником общества, уполномоченным решением общего собрания участников общества, либо, если решение этих вопросов отнесено к компетенции совета директоров (наблюдательного совета) общества, председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным решением совета директоров (наблюдательного совета) общества.

О передаче полномочий единоличного исполнительного органа управляющей организации или управляющему следует уведомить регистрирующий орган на основании требований Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в течение трех рабочих дней с момента изменения сведений о единоличном исполнительном органе юридического лица (п. 5 ст. 5).

К сведению

Свернуть Показать

В акционерных обществах с учетом рекомендаций Кодекса корпоративного поведения от 05.04.2002, утвержденного распоряжением Федеральной комиссии по рынку ценных бумаг от 04.04.2002 № 421/р «О рекомендации к применению кодекса корпоративного поведения» (п. 2.1.10), договором между обществом и управляющей организацией (управляющим) должны быть предусмотрены:

- цели, достижение которых надлежит обеспечить управляющей организации (управляющему);

- размер вознаграждения управляющей организации (управляющего);

- ответственность, возникающая у управляющей организации (управляющего) в связи с исполнением ею возложенных на нее функций;

- порядок прекращения полномочий управляющей организации (управляющего);

- объем и содержание информации и отчетов, которые управляющая организация (управляющий) обязана представлять совету директоров и акционерам в отношении своей работы и показателей деятельности общества, периодичность, с которой должны предоставляться такие отчеты;

- перечень должностных лиц управляющей организации, обязанных отчитываться о ее работе.

В договоре следует предусмотреть положения о правах, обязанностях и ответственности, образец которых приведен в Примере 3.

Пример 3

Свернуть Показать

3. ПРАВА И ОБЯЗАННОСТИ УПРАВЛЯЮЩЕЙ ОРГАНИЗАЦИИ

3.1. Управляющая организация в лице своего единоличного исполнительного органа (генерального директора) осуществляет функции единоличного органа Общества без доверенности, в том числе действует от имени Общества, представляет интересы Общества перед российскими и иностранными организациями, государственными органами и органами местного самоуправления, судами и третейскими судами, а также иными лицами и органами.

3.2. Управляющая организация готовит проекты годовых бюджетов Общества и годовых отчетов о деятельности Общества. Проект годового бюджета Общества должен быть подготовлен для утверждения Общим собранием участников Общества не позднее 15 декабря года, предшествующего бюджетному году. Проект годового отчета должен быть подготовлен для утверждения Общим собранием участников Общества не позднее 15 апреля года, следующего за отчетным.

3.3. Управляющая организация имеет право:

- формировать состав и возглавлять деятельность персонала Общества;

- представлять интересы Общества во всех органах государственной власти и местного самоуправления, российских и иностранных организациях;

- совершать сделки в пределах своей компетенции и полномочий;

- распоряжаться имуществом Общества в пределах, установленных его Уставом и действующим законодательством Российской Федерации;

- подписывать от имени Общества хозяйственные и трудовые договоры;

- самостоятельно, в пределах своей компетентности, решать все вопросы профессиональной и хозяйственной деятельности Общества;

- распоряжаться любым имуществом Общества, кроме случаев, когда решение подобных вопросов относится к исключительной компетенции Общего собрания участников;

- открывать расчетные и иные счета в российских и иностранных банках, подписывать платежные и иные банковские и финансовые документы;

- утверждать организационную структуру, штатное расписание, должностные инструкции на всех работников Общества;

- утверждать правила, процедуры, инструкции и иные внутренние документы Общества за исключением документов, утверждаемых Общим собранием участников;

- принимать на работу, переводить на другую работу и увольнять с работы работников Общества, применять к ним меры поощрения и налагать дисциплинарные взыскания в соответствии с действующим законодательством Российской Федерации;

- в соответствии с действующим законодательством Российской Федерации определять сведения, составляющие коммерческую тайну и иную конфиденциальную информацию о деятельности Общества;

- издавать обязательные для исполнения всеми работниками Общества приказы и распоряжения, давать указания по всем вопросам текущей деятельности Общества, осуществлять контроль за их исполнением;

- представлять интересы Общества во всех судебных органах Российской Федерации и иностранных государств и совершать от имени Общества процессуальные действия в том же объеме, в котором их мог бы совершать генеральный директор Общества;

- выдавать доверенности на право представительства от имени Общества и подписание документов, в том числе доверенности с правом передоверия;

- совершать иные действия, которые в соответствии с Уставом Общества и действующим законодательством Российской Федерации отнесены к компетенции единоличного исполнительного органа Общества.

3.4. Управляющая организация обязана:

- заботиться о делах Общества с той же степенью заботливости и осмотрительности, с которой она заботилась бы о ведении своих собственных дел с учетом знаний и опыта организации как добросовестного коммерсанта;

- обеспечивать создание благоприятных и безопасных условий труда для работников Общества;

- принимать решения о предъявлении от имени Общества претензий и исков (заявлений, жалоб) к юридическим и физическим лицам и об удовлетворении претензий и исков, предъявленных к Обществу;

- осуществлять свои права и исполнять обязанности в отношении Общества добросовестно и разумно с учетом существующих между Управляющей организацией и Обществом отношений особого доверия;

- обеспечивать созыв, подготовку и проведение Общего собрания участников Общества;

- осуществлять контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов;

- обеспечивать соблюдение законности в деятельности Общества;

- предпринимать все необходимые меры для сохранения конфиденциальной информации Общества, ставшей известной Управляющей организации в ходе исполнения настоящего Договора, а также для сохранения сведений, составляющих коммерческую тайну Общества и иную охраняемую законом конфиденциальную информацию;

- по первому требованию представлять отчет Общему собранию участников Общества о состоянии дел;

- организовывать и обеспечивать выполнение решений Общего собрания участников Общества;

- не позднее 3-го числа месяца, следующего за прошедшим, представлять на подпись Обществу Акт об оказанных услугах, а также выставить счет-фактуру;

- решать другие вопросы текущей деятельности Общества, которые в соответствии с Уставом Общества и действующим законодательством Российской Федерации отнесены к компетенции единоличного исполнительного органа Общества.

4. ПРАВА И ОБЯЗАННОСТИ ОБЩЕСТВА

4.1. Общее собрание участников Общества имеет право во всякое время потребовать от Управляющей организации полного отчета о проделанной работе.

4.2. В пределах своей компетенции, установленной Уставом Общества, Общее собрание участников Общества вправе давать указания Управляющей организации в связи с исполнением ею функций единоличного исполнительного органа Общества и контролировать их исполнение. Общее собрание участников Общества не вправе вмешиваться в текущую деятельность Общества, осуществляемую Управляющей организацией.

4.3. Общее собрание участников Общества обязано по первому требованию представлять Управляющей организации документы, информацию и объяснения по вопросам деятельности Общества.

4.4. Общество обязано в трехдневный срок с момента подписания настоящего Договора передать Управляющей организации все необходимые документы и печать.

4.5. Для проверки и подтверждения правильности годовых отчетов и бухгалтерской отчетности, а также для проверки состояния текущих дел Общее собрание участников Общества вправе назначить аудиторскую проверку. Управляющая организация обязана предоставить аудитору всю необходимую информацию и документы.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору в соответствии с действующим законодательством Российской Федерации.

5.2. Управляющая организация несет ответственность перед Обществом за убытки, причиненные последнему виновными действиями (бездействиями) Управляющей организации, если иные основания и размер ответственности не установлены действующим законодательством Российской Федерации.

5.3. При определении оснований и размера ответственности Управляющей организации должны быть приняты во внимание обычные условия делового оборота и иные обстоятельства, имеющие значение для дела.

5.4. Управляющая организация не отвечает за убытки, возникновение которых обусловлено обстоятельствами, возникшими до вступления в силу настоящего Договора.

5.5. Не подлежат возмещению Управляющей организацией убытки, причиненные Обществу, которые могут быть отнесены к категориям нормального коммерческого и производственно-хозяйственного риска.

5.6. Управляющая организация не несет ответственность за убытки, причиненные Обществу ее действием или бездействием, совершенные во исполнение решений Общего собрания участников Общества.

5.7. По сделкам, заключенным Управляющей организацией после вступления в силу настоящего Договора, Управляющая организация несет субсидиарную ответственность, если иное не будет установлено Договором.

5.8. Управляющая организация несет ответственность за достоверность информации, предоставляемой Общему собранию участников Общества.

5.9. Возмещение убытков производится не исполнившей или ненадлежащим образом исполнившей свои обязательства Стороной сверх санкций, установленных настоящим Договором.

5.10. Если ответственность несут несколько лиц, их ответственность перед Обществом будет солидарной.

5.11. Сторона освобождается от ответственности за неисполнение обязательств по настоящему Договору, если докажет, что обязательство не исполнено или исполнено ненадлежащим образом вследствие обстоятельства непреодолимой силы либо обстоятельства, которое находилось вне ее контроля и которое сторона не могла предвидеть и предотвратить, действуя разумно и добросовестно, при условии, что эта Сторона предупредила другую Сторону о возникновении такого обстоятельства немедленно, как только ей стало об этом известно.<…>

Помимо вышеуказанных документов в управляемом обществе необходимо оформить соответствующий приказ (см. Пример 4 на стр. 62). Он не является документом, на основании которого действует управляющая организация, тем не менее он фиксирует организационные вопросы, связанные с передачей документации управляемого общества ответственным работникам управляющей организации.

Пример 4

Свернуть Показать

Делегирование полномочий

С момента передачи полномочий руководителя управляющей организации руководитель управляющей организации будет действовать от имени управляемого общества без доверенности на законных основаниях, в том числе подписывать различные документы.

В то же время право подписи документов управляемого общества может быть передано руководителем управляющей организации иным сотрудникам управляющей организации или управляемого общества. Однако для представления интересов общества перед третьими лицами и подписания документов иными лицами, кроме руководителя, надлежит выдать им соответствующие доверенности в порядке, предусмотренном ст. 185, 185.1 ГК РФ.

Доверенность в таком случае должна быть выдана управляемым обществом, т.е. составлена на бланке последнего со всеми его реквизитами и зарегистрирована согласно правилам делопроизводства управляемого общества. Между тем подписывает такую доверенность руководитель управляющей организации. Согласно новым правилам оформления доверенностей, вступившим в силу с сентября 2013 года, печать на доверенности ставить не обязательно. Однако и ее наличие не будет противоречить действующему законодательству, поскольку проставление печати на документе - это обычай делового оборота. При подписании доверенности руководителем управляющей организации в случае соблюдения этого обычая ставится печать управляемого общества.

Приведем пример данной доверенности ниже (см. Пример 5).

Пример 5

Свернуть Показать

Кроме того, нужно оформить соответствующий приказ о предоставлении права подписи документов ответственным работникам общества (Пример 6).

Пример 6

Свернуть Показать

Подписание документов

Во всех документах управляемого общества, подписываемых руководителем управляющей организации, реквизит «подпись» следует указывать так, как приведено в Примере 7.

Пример 7

Свернуть Показать

Если документ подписывает иное лицо, нежели руководитель управляющей организации, то в документе в реквизите «подпись» пишется иное (Пример 8).

Пример 8

Свернуть Показать

В области трудовых и иных непосредственно связанных с ними отношений в соответствии с ч. 6 ст. 20 ТК РФ права и обязанности работодателя осуществляются органами управления юридического лица (организации) или уполномоченными ими лицами в порядке, установленном ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ, нормативными правовыми актами органов местного самоуправления, учредительными документами юридического лица (организации) и локальными нормативными актами.

Учитывая, что в ООО и АО полномочия могут быть переданы управляющей организации или управляющему в соответствии с федеральными законами, управляющая организация (управляющий) будет представлять работодателя в трудовых отношениях в лице ее руководителя. Тогда в трудовом договоре приемлема формулировка преамбулы, приведенная в Примере 9.

Пример 9

Свернуть Показать

Общество с ограниченной ответственностью «Марун» (ООО «Марун») в лице генерального директора Закрытого акционерного общества «Консалт» (ЗАО «Консалт») - управляющей организации ООО «Марун», действующего на основании Устава ООО «Марун» и Договора о передаче полномочий единоличного исполнительного органа управляющей организации от 23.01.2014 № 23, именуемое в дальнейшем «Работодатель»…

По подобию преамбулы трудового договора оформляются преамбулы иных договоров и/или соглашений, составляемых в рамках трудовых отношений:

- дополнительные соглашения к трудовому договору;

- соглашения о расторжении трудового договора;

- договоры о полной индивидуальной и о полной коллективной (бригадной) материальной ответственности и др. 11

- график отпусков;

- командировочное удостоверение;

- служебное задание для направления в командировку и отчет о его выполнении;

- расчетные листки;

- книги и журналы учета документации и др.

По такому же принципу оформляется реквизит «подпись» и в других документах, включая письма и уведомления, подписываемых руководителем управляющей организации или иным уполномоченным сотрудником.

К сведению

Свернуть Показать

В документах, оформляемых в управляемом обществе, используется фирменный бланк управляемого общества.

Нередко возникает вопрос о том, какую печать ставить на документах (где она необходима или применяется как обычай делового оборота): управляющей организации или самого управляемого общества. Немало точек зрения высказывалось специалистами по этому поводу. Однако на практике, как правило, ставится печать управляемого общества.

В преамбуле договора поставки указано: «НП ООО «Ромашка», именуемое в дальнейшем «Покупатель», в лице директора ООО «Лилия» Сидорова И.И., действующего на основании Устава и договора о передаче полномочий единоличного исполнительного органа НП ООО «Ромашка» №1 от 11.01.2013 г., с одной стороны...» - такое может быть, это законно? Может ли директор другой компании подписывать договор от лица иной компании (в нашем случае, например, НП ООО «Ромашка») без доверенности, а только на основании договора о передаче полномочий единоличного исполнительного органа НП ООО «Ромашка»? Что это за договор и должен ли его предоставлять Покупатель нам на рассмотрение? Какие Поставщику документы запросить у Покупателя, чтобы удостовериться, что Сидоров И.И. (директор другой компании) действительно имеет право подписывать договор от лица НП ООО «Ромашка» и как проверить эти документы, на что обращать внимание?

Ответ

Да, такое может быть, это законно. В соответствии с ст. 42 Закона об ООО общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. Общество, передавшее полномочия единоличного исполнительного органа управляющему, осуществляет гражданские права и принимает на себя гражданские обязанности через управляющего, действующего в соответствии с федеральными законами, иными нормативными правовыми актами Российской Федерации и уставом общества ( ст. 42 Закона об ООО).

Директор другой компании (управляющей организации) может подписывать договор от лица основной компании без доверенности, только на основании .

«На определенном этапе развития бизнеса перед собственниками может встать вопрос о необходимости привлечь управляющую компанию, чтобы сделать руководство более эффективным.

На случай такого развития событий юристу ООО нужно знать, как правильно передать полномочия управляющей компании, чтобы она имела все возможности для достижения поставленных целей, была подконтрольна собственникам и при необходимости отвечала за свои действия.

Как оформить передачу полномочий управляющей компании

Понятие «управляющая компания» («управляющая организация») закон не раскрывает. Фактически управляющая компания - это коммерческая организация, которая оказывает услуги в сфере управления предприятием. Чтобы оказывать такие услуги, лицензия не нужна.

Функции управляющей компании может также выполнять индивидуальный предприниматель - управляющий.

ООО поручает управляющей компании управлять его делами и имуществом путем осуществления полномочий единоличного исполнительного органа (директора). От управляющей компании в свою очередь действует ее директор или иное уполномоченное им лицо.

Принять решение о передаче полномочий директора управляющей компании, утвердить такую компанию и условия договора с ней, в том числе размер вознаграждения, должно общее собрание участников или совет директоров. Это зависит от того, что на этот счет сказано в уставе (подп. , п. 2.1 ст. 32, Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», далее - Закон об ООО). При этом дополнительно вносить изменения не нужно.

Полномочия управляющей компании стоит прописать в договоре максимально подробно. Это особенно важно, если в обществе есть другие исполнительные органы, так как спор о компетенции может возникнуть позже - в самый неудобный момент, когда промедление будет стоить обществу очень дорого.

Также в договоре между обществом и управляющей компанией можно предусмотреть:

- цели, достижение которых надлежит обеспечить управляющей компании. При этом лучше не ограничиваться общими целями, а регулярно оформлять приложения к договору с точными плановыми показателями, которых через определенное время должно достичь общество под руководством управляющей компании. Это будет способствовать достижению однозначного понимания управляющей компанией целей, которые желает достичь общество;

- размер вознаграждения управляющей компании. Его можно установить в зависимости от достижения показателей, указанных в предыдущем пункте. Это будет мотивировать ее к эффективной работе, а также минимизировать риск того, что расходы на оплату ее услуг не признают в качестве расходов по налогу на прибыль. Размер вознаграждения нужно разделить на фиксированный гонорар, компенсацию прямых расходов, одобренных обществом, и вознаграждение от результата по итогам отчетного периода;

- ответственность, возникающую у управляющей компании в связи с исполнением ею возложенных на нее функций;

- порядок прекращения полномочий управляющей компании;

- объем и содержание информации и отчетов, которые управляющая компания обязана представлять совету директоров и акционерам в отношении своей работы и показателей деятельности общества, периодичность, с которой должны представляться такие отчеты;

- перечень должностных лиц управляющей организации, обязанных отчитываться о ее работе перед советом директоров и общим собранием акционеров общества;

- условия неразглашения конфиденциальной информации (объем такой информации, сроки неразглашения и ответственность).

Управляющая компания фактически заменяет директора. Действия управляющей компании порождают для ООО права и обязанности (). Управляющая компания должна действовать в интересах общества добросовестно и разумно ().

При этом управляющей компании необязательно передавать все полномочия директора, можно передать только часть. Кроме этого, нужно не забыть распределить оставшуюся часть полномочий среди органов управления ООО.

В судебной практике встречалось такое мнение, что оставшуюся часть полномочий можно оставить у директора, не прекращая полностью его полномочия. Однако это может вызвать споры с налоговыми органами.

Пример из практики: налоговая инспекция попыталась (хотя и безуспешно) доначислить налог на прибыль и НДС на стоимость оплаты услуг управляющей компании

ООО «Г.» и ООО «Н.» заключили договор от 5 июня 2004 г. № 4 о передаче полномочий единоличного исполнительного органа общества управляющей компании. В ЕГРЮЛ были внесены изменения.

В компетенцию директора ООО «Г.» (согласно должностной инструкции) входило оперативное управление текущими производственными процессами с правом заключать малозначительные для компании сделки (на сумму до 25 тыс. долл. США).

Управляющей компании были предоставлены более широкие полномочия, ее положение соответствуют положению директора, определенному в Законе об ООО (согласно договору о передаче полномочий).

По результатам проведения налоговой проверки ООО «Г.» было привлечено к налоговой ответственности, ему были доначислены налог на прибыль и НДС, а также начислены пени, взыскан штраф. Налоговая инспекция, доначислив налоги, настаивала на том, что организация не вправе передавать управляющей компании часть функций директора (а следовательно, оплачивать ей такие услуги и учитывать эту сумму у себя в расходах по налогу на прибыль). Инспекция утверждала, что ООО вправе передать либо все функции директора, либо никакие.

ООО «Г.» (заявитель) не согласилось с решением инспекции и обратилось в арбитражный суд.

Суд занял позицию заявителя, поскольку:

- Закон об ООО не ограничивает объем полномочий, передаваемых управляющей компании, поэтому можно передать как все полномочия, так и их часть;

- дублирование управленческих функций отсутствует.

Требования ООО «Г.» были удовлетворены. Суды апелляционной и кассационной инстанций согласились с судом первой инстанции ().

Если все же оставить «у руля» ООО генерального директора и управляющую компанию, обязательно нужно проследить, чтобы их полномочия не дублировались. Иначе это может создать не только налоговые риски, но и споры о компетенции, которые на практике приведут к дестабилизации в обществе.

Какими документами управляющая компания будет подтверждать свои полномочия перед контрагентами ООО

Можно выделить две группы документов.

Во-первых, документы, которые подтверждают, что управление передано управляющей компании:

- решение общего собрания участников ООО о передаче ей полномочий;

- договор о передаче полномочий управляющей организации;

- выписка из ЕГРЮЛ на ООО;

- устав ООО.

Во-вторых, документы, которые подтверждают полномочия генерального директора управляющей компании:

- устав управляющей компании;

- приказ о назначении генерального директора;

- выписка из ЕГРЮЛ на саму управляющую компанию;

- решение общего собрания участников управляющей компании об избрании генерального директора.

Нередко генеральный директор передает полномочия по управлению обществом одному из сотрудников управляющей компании. В таком случае полномочия последнего нужно подтвердить доверенностью, оформленной за подписью генерального директора и с приложением печати управляющей компании. Заверять у нотариуса такую доверенность не требуется, поскольку генеральный директор управляющей компании действует от имени общества без доверенности ().

Договор с управляющей компанией подписывает председатель общего собрания участников, которое утвердило условия договора, или участник, уполномоченный общим собранием.

Если управляющую компанию утверждает совет директоров, то договор подписывает председатель совета директоров или лицо, уполномоченное советом директоров ().

При передаче полномочий директора управляющей компании нужно ».

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

На должность генерального директора управляющей компании не может быть назначен некомпетентный человек, без соответствующего уровню этой должности образования и опыта. Не стоит путать директора УК с , поскольку эти должности отличаются своими должностными инструкциями.

Требования к соискателю на должность директора УК в сфере ЖКХ таковы:

Знания человека, занимающего такую должность, должны охватывать различные аспекты деятельности управляющей компании ЖКХ. Директор УК должен свободно ориентироваться в таких сферах:

- нормативно-правовая база и законодательные акты;

- основы бухучета и экономики, а также организации труда в области ЖКХ;

- специализация, особенности структуры ЖКХ;

- способы управления данным подразделением;

- технология производственных процессов и перспективы улучшения дел;

- требования техники безопасности и охраны труда..

Справка! Функции этой должности сосредоточены в постоянном контроле за непрерывным обеспечением жильцов многоквартирного дома максимально качественными услугами, без срывов и аварий.

Права и обязанности директора подробно изложены в должностной инструкции.

Права и обязанности

Директор УК многоквартирными домами обязан:

Должностная инструкция обязывает директора управляющей компании ЖКХ знать все о состоянии дел предприятия, в том числе и финансов, владеть информацией о работе каждого из своих сотрудников.

Директор УК многоквартирным домом наделен такими правами:

- подписывать финансовые, отчетные и иные документы;

- заключать от имени УК договора, соглашения;

- согласовывать калькуляции и утверждать тарифы, договорные цены на услуги;

- утверждать должностные инструкции для , и даже , вносить изменения в , увольнять сотрудников или принимать их на работу;

- поощрять добросовестных работников и наказывать взысканиями нерадивых;

- следить за сохранностью имущества многоквартирного дома;

- обеспечивает исполнение коллективного договора;

- создавать безопасные условия работы;

- держать ответ перед муниципальными органами и жильцами за качество работы предприятия.

Важно! Главная цель руководителя УК — обеспечить бесперебойное и качественное предоставление услуг жильцам всеми силами и средствами, находящимися в его власти и распоряжении.

Зарплата

Управляющие компании — это коммерческие организации, созданные для получения прибыли. Этот факт имеет непосредственное отражение на заработной плате директора УК, которая состоит из:

- установленного оклада;

- премиальных выплат.

Труд директора управляющей компании полностью оплачивается собственниками жилья . В квартплату, которую они ежемесячно платят, заложена статья расходов на заработную плату всего обслуживающего персонала и, в том числе, руководящего аппарата.

Оклад является фиксированной величиной. Он устанавливается при заключении трудового договора Советом Учредителей коммерческой организации. Директор не вправе самовольно увеличивать свой оклад.

Премиальные выплаты не имеют установленных критериев. Они могут выплачиваться по результатам работы за месяц, квартал или год. Премии начисляются из прибыли УК .

Если за отдельно взятый период поступающие денежные средства не ушли на ремонтные работы, устранение аварийных ситуаций или другие нужды, они могут быть распределены между работниками компании. Дополнительная плата с жильцов на увеличение зарплаты директора не взимается.

Ответственность, в том числе уголовная

Директор УК подписывает договор с владельцами квартир МКД, где указывается, что всю ответственность по управлению домом он берет на себя. Законодательно эта норма закреплена в статье 53.1 ГК РФ и статье 44 ФЗ №14 .

Внимание ! Если по вине директора был нанесен материальный ущерб или упущена денежная выгода, то в соответствии со статьей 15 ГК РФ сумма потерь возмещается из его зарплаты.

Руководитель УК может быть привлечен к административной ответственности по статьям :

Подписав договор с жильцами, директор управляющей компании принимает на себя обязанности по управлению МКД. Сфера его деятельности, без преувеличения, является широкой. Он должен администрировать большое количество процессов — от подписания договоров с РСО до соблюдения чистоты во дворе дома.

Кандидат на такую должность, помимо экономических знаний и навыков менеджмента, должен быть прирожденным лидером. Также, как и его заместитель, директор несет материальную ответственность за причинение вреда имуществу МКД управляющей компанией, которую он возглавляет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

"Финансовые и бухгалтерские консультации", 2007, N 2

Понятие "управляющая компания" начали использовать в практике управления одновременно с понятием "холдинг" относительно недавно. В настоящей статье проанализировано соотношение этих понятий, определены цели привлечения управляющих, особенности восприятия этих целей налоговыми органами и судами. Также уделено внимание порядку заключения договора с управляющей компанией, рассмотрены сам договор и некоторые нюансы, возникающие в связи с его исполнением.

Образование единого холдинга, отвечающего международным стандартам корпоративного управления, способствует повышению эффективности бизнеса, оптимизации деятельности и маркетинговой политики, финансового учета, технического менеджмента. Создание управляющей компании и применение механизма управления через нее базируется на успешном опыте крупных интернациональных компаний и позволяет использовать консолидированные ресурсы предприятий для развития выбранной сферы услуг. Появляется возможность осваивать новые направления деятельности и регионы сбыта, оптимизировать товаропотоки, а также завоевывать новые рынки и улучшать качество обслуживания клиентов.

Определение "холдинговая компания" было дано во Временном положении о холдинговых компаниях, создаваемых при преобразовании предприятий в акционерные общества (утв. Указом Президента Российской Федерации от 16 ноября 1992 г. N 1392 "О мерах по реализации промышленной политики при приватизации государственных предприятий"). Согласно этому Положению холдинговая компания рассматривается как предприятие, в состав которого входят контрольные пакеты акций других предприятий (п. 1). Сейчас уже очевидно, что приведенное определение безнадежно устарело и представляет интерес скорее для исследования в сравнительно-историческом аспекте, чем для понимания сущности современных российских холдингов. Однако рассмотрение холдинговой компании как материнского общества в определенной степени сохранилось и в законодательных актах, и в судебной практике, и во взглядах отдельных специалистов.

Это является одной из причин частого смешения понятий "холдинг" и "управляющая компания". Но данные понятия не идентичны.

Для большинства холдингов характерно, что при их построении происходит передача функций управления специализированной управляющей компании, особенно когда предприятия, входящие в холдинг, являются сопоставимыми по масштабу, территориально удалены друг от друга и каждое имеет свою специфику.

Между тем наличие договора об управлении не является обязательным признаком существования холдинговых отношений. Передача функции исполнительного органа управляющему может происходить и вне холдинга.

К сожалению, законодательного определения, которое позволило бы разделить понятия "холдинг" и "управляющая организация", до настоящего времени нет.

Упоминания об управляющей организации можно найти в ст. 69 Закона об АО <*> и ст. 42 Закона об ООО <*>. Однако данные статьи раскрывают не определение управляющей компании и ее правовое положение, а порядок принятия решения о передаче ей функций единоличного исполнительного органа.

<*> Федеральные законы от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах" и от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью".

Так, в ст. 69 Закона об АО говорится о возможности заключения договора с управляющей организацией или управляющим с той особенностью, что решение о передаче полномочий единоличного исполнительного органа управляющей организации или управляющему принимается общим собранием акционеров по представлению совета директоров общества.

Статья 42 Закона об ООО допускает возможность передать полномочия единоличного исполнительного органа управляющему, если она предусмотрена уставом общества. Право подписи договора с управляющим предоставлено председательствующему на собрании участников, на котором было принято соответствующее решение, или другому лицу, уполномоченному общим собранием участников общества.

Наконец, возможность передачи полномочий единоличного исполнительного органа управляющему предусмотрена п. 3 ст. 103 Гражданского кодекса РФ.

Из перечисленных норм состоит законодательная база, позволяющая привлечь управляющую компанию или управляющего к выполнению функций единоличного исполнительного органа. Но этих норм явно недостаточно.

Несмотря на это, современная практика показывает, что предприниматели активно пользуются услугами управляющей компании. Как правило, это происходит:

- для обеспечения управления компанией высококвалифицированными специалистами - менеджерами в целях повышения финансовых показателей ее деятельности, выведения компании из кризиса;

- установления полного контроля со стороны головной организации над дочерними, зависимыми и фактически подчиненными организациями - этот способ управления применяется в составе холдинговых структур в отношении интегрированных в холдинг предприятий;

- получения возможности снижения налога на прибыль за счет чрезвычайно высокой стоимости услуг управляющей компании, которые фактически не оказываются, - именно так рассматривают налоговые органы передачу функций единоличного исполнительного органа управляющей организации.

В качестве примера можно привести дело N КА-А40/11244-06, рассмотренное Федеральным арбитражным судом Московского округа 20 ноября 2006 г.

Открытое акционерное общество заключило в мае 2003 г. договор о передаче полномочий исполнительного органа с ЗАО, которое, в свою очередь, поручило физическому лицу осуществление функций генерального директора ОАО. Это лицо с июня 2002 г. до мая 2003 г. также являлось генеральным директором ОАО, т.е. фактически передачи полномочий генерального директора другому лицу не произошло.

В июле 2005 г. налоговая инспекция вынесла решение, в соответствии с которым ОАО были доначислены налог на прибыль, налог на добавленную стоимость и начислены соответствующие суммы пеней.

Основанием для таких мер явилось предположение налогового органа о том, что затраты по управлению ОАО не только экономически необоснованны, но и документально не подтверждены, поэтому не могут быть отнесены на расходы, уменьшающие доходы, в целях исчисления налога на прибыль. Умышленно включая затраты по управлению обществом в состав расходов, уменьшающих налогооблагаемую прибыль, ОАО, по мнению инспекции, действовало недобросовестно и имело цель уменьшить поступления налога в бюджет.

Общество подало заявление о признании указанного решения налогового органа недействительным. Судебные инстанции согласились с позицией заявителя, ссылаясь при этом на следующее.

Закон об АО в ст. 69 предусматривает возможность передачи полномочий единоличного исполнительного органа общества управляющей организации.

Утверждение налогового органа о том, что фактически физическое лицо единолично продолжало осуществлять полномочия исполнительного органа на основании доверенности от ЗАО, необоснованно, поскольку управленческие решения принимала управляющая компания, а физическое лицо состояло в трудовых отношениях с ЗАО. Это подтверждается представленными суду доказательствами: решением общего собрания, договором о передаче полномочий, штатным расписанием.

Таким образом, все действия генерального директора ОАО, совершенные им в пределах полномочий, определенных в доверенности, считаются действиями управляющей компании. Кроме того, доверенности на осуществление функций по управлению были выданы не только на директора, но и на других сотрудников ЗАО.

В подтверждение того, что расходы на управление были направлены на получение дохода, ОАО были представлены к проверке первичные документы (договор, счета-фактуры, акты выполненных работ, отчеты). Также в ходе налоговой проверки налогоплательщик представил инспекции отчеты об услугах, содержащие подробное описание управленческих решений по вопросам деятельности ОАО.

Суды согласились с доводами ОАО, что нормы налогового законодательства не определяют понятия "экономическая оправданность затрат", а также с тем, что они не содержат разъяснений, касающихся определения данного понятия для целей налогообложения.

В Методических рекомендациях <**> указано, что под "экономически оправданными расходами следует понимать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота". Следовательно, экономическая оправданность затрат, являясь оценочной категорией, требует определенных доказательств. Однако налоговый орган не доказал, что произведенные заявителем траты, связанные с управляющей организацией, экономически неоправданны.

<**> Методические рекомендации по применению главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации утверждены Приказом МНС России от 20 декабря 2002 г. N БГ-3-02/729. На сегодняшний день утратили силу в связи с Приказом ФНС России от 21 апреля 2005 г. N САЭ-3-02/173@. - Прим. ред.

Далее. Услуги управляющей организации оплачивались на основании договора и дополнительных соглашений к нему. Представленные в налоговую инспекцию и в суд первичные документы свидетельствуют о фактическом получении услуг и понесенных на них расходах.

В отчетах подробно указаны вопросы, рассмотренные в отчетном периоде управляющей организацией по разделам. По итогам работы за 2003 г. выявлены положительные финансовые результаты деятельности ОАО: прибыль от продаж выросла.

Таким образом, исходя из перечисленных норм, ОАО имело право уменьшить сумму полученных доходов на произведенные расходы, связанные с управляющей компанией. В связи с этим суд кассационной инстанции постановил: кассационную жалобу налоговой инспекции оставить без удовлетворения.

Приведенный пример показывает, с каким подозрением налоговые органы относятся к сделкам по передаче функций управления. К сожалению, добросовестных предприятий, использующих данную схему только для повышения своих финансовых результатов, немного. Поэтому налоговые инспекции вынуждены ставить под сомнение реальность практически каждого договора о передаче полномочий исполнительного органа управляющей компании.

Однако рассмотренный в примере случай не является типичным. Нередко претензии налоговой инспекции находят поддержку в арбитражных судах.

Так, ФАС Западно-Сибирского округа рассмотрел кассационную жалобу налогового органа, в которой инспекция просит отменить решение областного арбитражного суда и постановление апелляционной инстанции в части признания незаконным доначисления налога на прибыль по управленческим расходам ОАО "Ш" (Постановление от 22 августа 2006 г. по делу N Ф04-5188/2006(25457-А27-33)).

Кассатор указывает, что ОАО "Ш" заключило с ОАО "С" договор о передаче полномочий исполнительного органа акционерного общества и об оказании услуг по управлению акционерным обществом. Представленные обществом счета-фактуры, выставленные ОАО "С", акты приемки-сдачи выполненных работ, подписанные обеими сторонами, по мнению налоговой инспекции, не могут являться достаточным подтверждением экономической оправданности указанных затрат, поскольку фактически выполняемые генеральным директором общества обязанности не изменились и остались в том же объеме, что и до образования управляющей компании. Налогоплательщиком не представлены доказательства реального оказания услуг по управлению акционерным обществом со стороны ОАО "С".

Кроме того, управляющая организация ОАО "Ш" - ОАО "С" - находится по юридическому и фактическому адресу в другом регионе. Ввиду удаленности управляющей организации от управляемого предприятия оперативное исполнение функций единоличного органа ОАО "С" невозможно.

В этом случае кассационная инстанция согласилась с инспекцией и посчитала, что в нарушение требований ст. ст. 170 и 271 АПК РФ судебными инстанциями данные доводы налоговой инспекции не исследовались и надлежащей оценки им не дано.

По мнению кассационной инстанции, НК РФ не освобождает полностью налогоплательщиков и лиц, привлекаемых к налоговой ответственности, от обязанности доказывать те обстоятельства, на которые они ссылаются как на основания своих требований и возражений. В определенных случаях данная обязанность может быть прямо предусмотрена нормами НК РФ.

Например , такая обязанность возлагается на плательщиков налога на прибыль, когда в соответствии с требованиями ст. 252 НК РФ при исчислении налога в доказательство обоснованности понесенных расходов налогоплательщик обязан представить документальные доказательства, подтверждающие разумность и экономическую оправданность понесенных расходов.

Кассационная инстанция пришла к выводу, что документы первичного бухгалтерского учета, представленные ОАО "Ш", не доказывают экономическую оправданность понесенных затрат.

Также акты выполненных работ, представленные обществом в обоснование расходов по оплате услуг управляющей компании, по мнению суда, не соответствуют требованиям Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". Из содержания данных актов нельзя определить, какие услуги и в каком объеме оказывались обществу и какую конкретно работу проделала управляющая компания.

Каких-либо иных документов, подтверждающих выполнение услуг управляющей компанией, налогоплательщик не представил.

Учитывая эти обстоятельства, суд кассационной инстанции постановил отменить решение и постановление апелляционной инстанции областного арбитражного суда по заявлению ОАО "Ш" о признании недействительным решения налоговой инспекции в части доначисления налога на прибыль по управленческим расходам. В данной части дело направлено на новое рассмотрение в первую инстанцию.

Таким образом, арбитражные суды по-разному оценивают реальность исполнения управляющими компаниями своих функций. Однако предприниматели продолжают пользоваться услугами управляющих компаний, к тому же порядок передачи полномочий управляющему совсем не несложен.

Заключение договора

Вопрос о заключении договора на управление от имени акционерного общества может быть рассмотрен общим собранием акционеров лишь по предложению совета директоров общества (п. 1 ст. 69 Закона об АО).

Заметим, что общему собранию акционеров достаточно только решить вопрос о передаче полномочий, оставив совету директоров определение кандидатуры управляющего. В этом и состоит отличие данной процедуры от порядка, действующего в обществах с ограниченной ответственностью, где утверждение кандидатуры управляющего является прерогативой общего собрания участников.

Далее необходимо проверить, нужно ли получать согласие антимонопольного органа на передачу полномочий по управлению хозяйственным обществом. Решение о согласии на такую сделку выдается Федеральной антимонопольной службой.

Антимонопольный контроль может оказаться действительно необходимым в силу специфики холдинга как формы экономической концентрации.

Закон РСФСР от 22 марта 1991 г. N 948-1 "О конкуренции и ограничении монополистической деятельности на товарных рынках", устанавливающий основания для контроля и определяющий его порядок, утратил силу. Теперь вопрос антимонопольного контроля при осуществлении управляющей компанией своих функций регулируется Федеральным законом от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции", вступившим в силу 26 октября 2006 г. (далее - Закон о защите конкуренции).

Согласно пп. 8 п. 1 ст. 28 указанного Закона с предварительного согласия антимонопольного органа лицо (группа лиц) в результате одной или нескольких сделок приобретает права, позволяющие определять условия ведения хозяйствующим субъектом (за исключением финансовой организации) предпринимательской деятельности или осуществлять функции его исполнительного органа. Предварительное согласие требуется, если суммарная стоимость активов по последним балансам лиц (групп лиц), приобретающих акции (доли), права и (или) имущество, и лица (группы лиц), акции (доли) и (или) имущество которого и (или) права в отношении которого приобретаются, превышает 3 млрд руб. или если их суммарная выручка от реализации товаров за последний календарный год превышает 6 млрд руб. и при этом стоимость активов по последнему балансу лица (группы лиц), акции (доли) и (или) имущество которого и (или) права в отношении которого приобретаются, превышает 150 млн руб. либо если одно из указанных лиц включено в реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более чем 35%.

Для получения предварительного согласия на совершение указанных сделок лица, перечисленные в п. 1 ст. 32 Закона о защите конкуренции, обращаются в соответствующее отделение Федеральной антимонопольной службы с ходатайством о даче согласия на осуществление указанных сделок. К ходатайству прилагаются комплект документов, определяющих предмет и содержание сделки, финансово-экономическая и иная отчетность, сведения о видах деятельности заявителя и другая необходимая для контроля информация (п. 5 ст. 32 Закона).

Согласно пп. 5 п. 1 ст. 30 Закона о защите конкуренции необходимо уведомление антимонопольного органа о совершении указанных сделок, если суммарная стоимость активов по последнему балансу или суммарная выручка от реализации товаров указанных лиц за календарный год, предшествующий году осуществления таких сделок, превышает 200 млн руб. и при этом суммарная стоимость активов по последнему балансу лица (группы лиц), акции (доли) и (или) имущество которого приобретаются или в отношении которого приобретаются права, превышает 30 млн руб. либо если одно из таких лиц включено в реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более чем 35%. Антимонопольный орган должен быть уведомлен о передаче полномочий в течение 45 дней после даты совершения сделки.

В обществе с ограниченной ответственностью решение о передаче полномочий управляющей компании (управляющему) принимается собранием участников (пп. 4 п. 1 ст. 33 Закона об ООО). Процедура и условия согласования с органами антимонопольной службы аналогичны процедуре и условиям, описанным выше.

Предметом договора о передаче полномочий является возмездное оказание услуг по управлению компанией. Предмет договора может быть определен следующим образом:

"Управляемая организация передает, а управляющая организация принимает и осуществляет полномочия единоличного исполнительного органа управляемой организации, закрепленные действующим законодательством Российской Федерации, в порядке и на условиях, определенных настоящим договором".

В договоре обычно определяется порядок оказания услуг, детализируется их содержание, устанавливаются формы контроля и отчетности управляющей организации, срок действия договора, цена услуг или порядок ее определения, основания и пределы ответственности управляющей организации. Если управляемая организация хочет установить запрет на дальнейшую передачу полномочий по управлению, это условие должно быть также включено в текст договора. Тогда управляющая организация будет ограничена в свободе выбора "соисполнителей" и ей следует действовать в соответствии с договором. В противном случае управляющая организация сможет делегировать все или часть предоставленных ей договором полномочий любому выбранному ею лицу (в том числе сотруднику управляемой или управляющей компании).

Передача полномочий

Перечень полномочий, передаваемых управляющей организации, соответствует полномочиям единоличного исполнительного органа. Однако остается до конца неясным вопрос: может ли управляемое общество передать управляющему меньший объем полномочий, чем тот, который предусмотрен в уставе компании?

С одной стороны, законодательство не ограничивает общество в возможности перераспределения компетенции между исполнительными органами. Следовательно, можно предположить, что к управляющей компании могут перейти полномочия только в той части, в какой этого захотят учредители (акционеры) общества.

С другой стороны, многие юристы придерживаются мнения, что частичная передача полномочий единоличного исполнительного органа управляющей организации невозможна. Их доводы основаны на следующем. Из совокупности норм корпоративного права следует, что законодатель не предусматривает специального выделения какой-либо части вопросов, которые можно передать и которые передавать нельзя. Таким образом, управляющей организации передается весь объем полномочий, который определен действующим законодательством и уставом хозяйственного общества для единоличного исполнительного органа.

Еще один вопрос, по которому не сложилось однозначного мнения среди юристов: кто из сторон договора ведет бухгалтерский учет и представляет налоговую отчетность?

По общему правилу управляемая организация передает управляющей организации ведение бухгалтерского учета и представление налоговой отчетности. Однако могут ли в действительности передаваться данные полномочия?

По мнению чиновников, изложенному в Письме Минфина России от 20 октября 2005 г. N 03-02-07/1-274, ст. 80 НК РФ не определила лицо, которое наделено правом подтверждать вместо налогоплательщика достоверность и полноту сведений, содержащихся в налоговых декларациях. Поэтому, считают авторы Письма, надо обратиться к приказам об утверждении форм налоговых деклараций и порядка их заполнения. А в них сказано, что достоверность отчетности подтверждают руководитель и главный бухгалтер организации. Значит, заключают финансисты, представитель организации, действующий по доверенности, не может подписать налоговую декларацию.

Между тем в организации нет и своего директора - его полномочия переданы управляющей компании. Выходит, что подписывать налоговую отчетность некому.

На наш взгляд, это должен делать все же руководитель управляющей компании (назначенное им лицо). Дело в том, что его в данном случае не совсем корректно признавать уполномоченным представителем. Ведь в основе его полномочий лежит не доверенность, а закон, учредительные документы организации и договор. Иными словами, по своему статусу руководитель управляющей компании гораздо ближе к законному представителю организации-налогоплательщика (п. 1 ст. 27 НК РФ), чем к представителю уполномоченному (ст. 29 НК РФ).

Таким образом, подписывать налоговые декларации должен именно руководитель управляющей компании (назначенное им лицо). Соответственно, печать, которой заверяется отчетность, также должна принадлежать управляющей организации.

В связи с проблемой объема полномочий фактического управляющего встает вопрос об их оформлении. Юристы не дают однозначного и бесспорного ответа на вопрос, от чьего имени должна быть выдана доверенность на осуществление функций по управлению.

Логично было бы предположить, что доверенность от имени управляющей компании, выданная лицу, фактически исполняющему функции управления (исполнительному директору), является достаточной для представления интересов перед третьими лицами. Ведь право выдавать такую доверенность следует из договора о передаче полномочий.

Однако в этом случае становится возможной ситуация, при которой фактический исполнитель будет представлять интересы не управляемой, а управляющей организации, поскольку именно последняя выдала ему доверенность. Данный вывод основывается на п. 1 ст. 182 ГК РФ, в соответствии с которым сделка, совершенная одним лицом (представителем) от имени другого лица (представляемого) в силу полномочия, основанного на доверенности, непосредственно создает, изменяет и прекращает гражданские права и обязанности для представляемого. Значит, любые сделки, которые исполнительный директор заключит, основываясь на доверенности управляющей компании, будут иметь последствия только для этой управляющей компании.

Между тем исполнительный директор намерен действовать от имени компании управляемой. Значит, в соответствии с п. 1 ст. 182 ГК РФ от ее имени и должна быть выдана доверенность.

Но для управляемой компании нет ни коммерческого, ни делового смысла выдавать подобную доверенность. Управляемая компания уже выразила свою волю передать полномочия единоличного исполнительного органа управляющей организации при заключении договора. То обстоятельство, что управляющая компания не имеет возможности через своих сотрудников управлять другой компанией, не должно касаться управляемой компании. Назначить третье лицо для исполнения функций генерального директора - это решение и инициатива управляющей компании в рамках полномочий, переданных ей по договору. Следовательно, выдача доверенности на фактическое осуществление функций по управлению - это решение в рамках хозяйственной деятельности управляющей компании.

Таким образом, представляется правомерной ситуация, при которой исполнительный директор выступает представителем управляющей компании, которая, в свою очередь, является единоличным исполнительным органом управляемой компании, что и должно быть отражено в доверенности. Можно предложить следующую формулировку доверенности в этой ситуации:

"Управляющая организация ООО "Лютик", действующая от имени ООО "Ромашка" на основании устава ООО "Лютик" и договора о передаче полномочий единоличного исполнительного органа ООО "Ромашка" управляющей организации, утвержденного протоколом общего собрания участников N __ от "__" _________ 20__ г. и заключенного "__" _________ 20__ г., настоящим уполномочивает..." Доверенность подписывает руководитель управляющей компании.

Ответственность

При определении порядка оформления полномочий часто возникает вопрос об ответственности за действия исполнительного директора, назначенного управляющей компанией, но действующего в интересах управляемой. Речь идет об ответственности управляющей компании в двух аспектах: перед управляемой компанией и перед третьими лицами.

Не вызывает сомнений, что ответственным лицом перед управляемой компанией будет являться управляющая компания, а не тот, кому фактически поручено выполнять обязанности по управлению. Управляющая организация несет ответственность перед управляемой за причиненные убытки.

Однако по общему правилу убытки, вызванные обстоятельствами, возникшими до вступления в силу договора о передаче функций управления, а также убытки, которые могут быть отнесены к категориям нормального производственно-хозяйственного риска, не возмещаются. Управляющая организация не отвечает и за убытки, причиненные управляемой организации ее действиями (бездействием), совершенными во исполнение решений общего собрания участников (собрания акционеров), а также распоряжений других организаций, имеющих право давать управляемой обязательные к исполнению указания.

Управляющая организация несет ответственность за достоверность сведений, содержащихся в представляемом на утверждение общего собрания участников (собрания акционеров) годовом отчете и балансе.

А вот по сделкам, заключенным управляющей организацией после вступления договора на управление в силу, отвечает управляемая организация. Ответственность управляющей организации - субсидиарная.

Личная ответственность исполнительного директора определяется по договоренности с управляющей организацией в рамках трудового или гражданско-правового договора.

Изменение учредительных документов

После подписания договора о передаче функций единоличного исполнительного органа управляющей организации требуется регистрация изменений, вносимых в учредительные документы. Однако возникают вопросы: будет ли меняться местонахождение управляемой компании, если ею заключен договор на управление с управляющей организацией, местонахождение которой не совпадает с местонахождением управляемой компании? В каком налоговом органе должны регистрироваться изменения, вносимые в учредительные документы управляемой компании?

Ответ был дан в Письме МНС России от 7 октября 2003 г. N 09-1-02/4826-АК241: в соответствии с п. 2 ст. 54 ГК РФ государственная регистрация юридического лица осуществляется по местонахождению его постоянно действующего исполнительного органа, а в случае отсутствия последнего - иного органа или лица, имеющего право действовать от имени юридического лица без доверенности.

Если постоянно действующим исполнительным органом юридического лица является управляющая организация и ее местонахождение не совпадает с местонахождением юридического лица, государственная регистрация должна быть осуществлена по местонахождению управляющей организации. В этом случае юридическим лицом вносятся изменения в учредительные документы, касающиеся местонахождения, т.е. указывается адрес (местонахождение) управляющей организации <***>.

<***> Этот вывод подтверждается п. 2 ст. 8 Федерального закона от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

Поэтому возможен следующий вывод: при передаче полномочий единоличного исполнительного органа управляющей организации, находящейся по другому адресу, управляемая организация обязана внести в ЕГРЮЛ изменения, касающиеся ее местонахождения.

Следует заметить, что эта позиция оспаривается отдельными юристами, которые считают, что управляющая организация не является единоличным исполнительным органом юридического лица, а только наделяется его полномочиями и, следовательно, нет оснований менять местонахождение юридического лица и вносить изменения в учредительные документы.

Определенная логика в этом доводе есть. Ведь если полномочия единоличного исполнительного органа переданы управляющей компании - нерезиденту, зарегистрированной, например, на Кипре, то и адрес управляемой организации должен находится в этой стране. Если же допустить, что управляемая компания - открытое акционерное общество, ее руководство столкнется в этом случае еще с одной трудноразрешимой проблемой. Внесение изменений в устав, связанное с перенесением местонахождения управляемого общества в другой субъект, должно сопровождаться обязательным выкупом акций у акционеров по рыночной цене, поскольку это ущемляет их права на участие в управлении обществом. Очевидно, что на такие трудности руководство управляемой компании при передаче полномочий явно не рассчитывает.

Думается, что точку в этой дискуссии поставит решение проблемы на уровне федерального закона. До принятия такого нормативного акта споры продолжатся, причем обе позиции будут скреплены логичными, обоснованными доводами.

Рассмотренные проблемы показывают, что решение вопроса о функциях управляющей организации представляет собой нелегкую задачу. Это объясняется спецификой восприятия холдинговой модели организации бизнеса в современных условиях. С одной стороны, такая модель - это эффективная форма согласованной предпринимательской деятельности хозяйствующих субъектов. С другой стороны, ведение предпринимательской деятельности в этой форме создает опасность для других, менее слабых, участников имущественного оборота, в том числе кредиторов дочерних обществ, а также для самого государства, заинтересованного в противодействии трансфертному ценообразованию.

Представляется, что отрицательная оценка холдинговых отношений, зачастую встречающаяся в научной доктрине и общественном сознании, обусловлена не столько восприятием этих отношений как способа интеграции, сколько несовершенством правового регулирования холдингов и связанными с этим трудностями в правоприменительной практике.

Характеризуя российское законодательство о холдинговых отношениях, следует еще раз отметить, что оно страдает отсутствием системы, последовательности, единообразия правовых конструкций и понятийного аппарата. Законодательство в области регулирования холдингов отстает от предпринимательской практики, требующей системности, конкретики, наличия в нормативных документах норм прямого действия.

Такая ситуация вызывает беспокойство, учитывая преимущества бизнеса в холдинговой форме, связанные как с эффектом интеграции вообще, так и со спецификой холдинга как формы предпринимательского объединения.

Е.А.Помаз

Ведущий юрист

ООО "Тройка-логистикцентр"

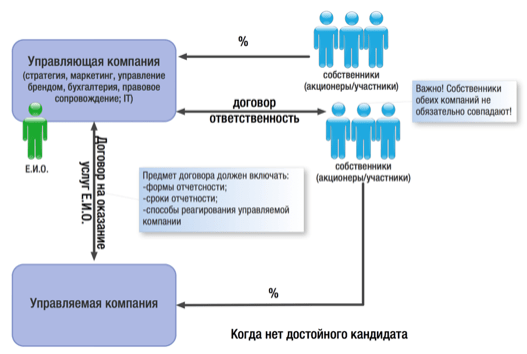

В ходе структурирования бизнеса и построения группы компаний всегда встает вопрос сохранения управляемости всей группы при том условии, что, как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно.

В итоге это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается возможность контроля и влияния на принятие решений как на весь бизнес в целом, так и на любой из его сегментов, несмотря на хозяйственную самостоятельность каждого субъекта группы.

В этом случае при проектировании бизнес-модели в качестве связующего звена между ее отдельными элементами может выступить управляющая компания.

Управляющая компания - это любой организационно-правовой формы (по нашему опыту в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации), аккумулирующее на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функций научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Формирование такого функционала управляющей компании обусловлено следующими причинами экономического и управленческого характера:

1. Наличие потребности у всех субъектов группы компаний в общих для всех вспомогательных функциях:

бухгалтерских, юридических, маркетинговых и иных услугах, оказание которых сотрудниками специализированной организации является организационно и экономически более выгодным, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора - всем этим занимается персонал управляющей компании. Объективно не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Возможность оперативно осуществлять и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом.

Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений.

В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

3. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле, формализация отношений руководящей и подчиненной компаний гражданско-правовыми средствами и обеспечение тем самым необходимой степени контроля деятельности управляемых обществ.

В своей практике мы не раз встречались с ситуациями, когда по мере роста бизнеса с малым количеством собственников регистрируются новые компании, руководители которых лишь формально являются таковыми; фактически руководство сосредоточено в руках реальных бенефициаров.

Но наступает момент, когда численность персонала и количество отдельных организаций в рамках одного бизнеса достигает критической, собственников не узнают в лицо и не подчиняются их устным распоряжениям (а письменные они издавать не вправе). Хуже того, номинальный директор может «натворить дел», ведь юридически имеет право принимать решения, что приведет к неблагоприятным последствиям (прежде всего финансового толка).

Нельзя забывать и о расходах на оплату труда номинального руководителя, которые вы так или иначе понесете, а также о необходимости уплаты социальных налогов.

Избежать подобных негативных моментов как раз и помогает управление через УК.

4. Возможность легального снижения налоговой нагрузки путем применения УК упрощенной системы налогообложения.

Договорное регулирование взаимоотношений УК с управляемыми обществами может быть опосредованно двумя видами договоров:

договор на оказание услуг управления;

договор на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний. Рассмотрим особенности применения каждого из договоров отдельно:

Договор на оказание услуг управления.

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Задача УК в данном случае - определить основные векторы деятельности (разработать маркетинговую стратегию, осуществить научно-техническую разработку, выпустить программу деятельности группы компаний на год и т.п.), которым должны следовать все без исключения управляемые общества.

При этом необходимо отметить, что у управляемого общества имеется свой единоличный исполнительный орган (директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (ЕИО)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии ЕИО и управляющей компании, первый ограничен лишь стратегическими рамками, заданными УК, и полностью самостоятелен в процессе управления текущей деятельностью своей компании. Причем эти рамки (в виде форм и периодов отчетности, а также механизма ответственности) могут и должны быть заложены как в договоре с УК (это условие, при котором УК берется за осуществление управления), так и в договоре с самим ЕИО.

Однако наш опыт показывает, что собственники (особенно при трансформации единой компании в холдинг) всячески избегают делегирования полномочий наемным менеджерам, опасаясь, что те выйдут из-под контроля.

В данном случае разум вступает в противоречие с чувствами: с одной стороны, собственник понимает объективную необходимость «отдать» бразды правления (непрофильный конкретно для него вид деятельности, занятость в другом проекте, невозможность охватить все сферы своего бизнеса), а с другой стороны - психологически не может смириться с тем фактом, что его детищем будет управлять кто-то другой.

В этой связи вопрос доверия наемному менеджеру со стороны собственника приобретает особую актуальность.

Вместе с тем нельзя не отметить значительно более высокую, по сравнению с договором передачи функций единоличного исполнительного органа, степень личной заинтересованности директора в результатах деятельности управляемого общества, что автоматически отражается и на уровне его личной (а не навязанной извне) ответственности.

Именно благодаря этому инструменту контролируемого увеличения степени самостоятельности и достигается синергетический эффект от структурирования бизнеса - налоговую оптимизацию можно усилить повышением управленческой эффективности.

Кроме того, в случае наступления каких-либо неблагоприятных последствий деятельности управляемого общества (самый простой пример - налоговые претензии) вряд ли кто-то сможет определенно утверждать (и доказать), что такие последствия наступили в результате выполнения директором управляемого общества прямых распоряжений УК.

Иными словами, УК оградит себя от негативных последствий, а также получит возможность сохранить деловую репутацию и наработанный имидж, сославшись на «самодеятельность» наемного директора.

Договор на выполнение функций единоличного исполнительного органа

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов:

Например:

п. 1, ст. 42 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. п. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

В этом случае с УК заключается договор на передачу функций единоличного исполнительного органа. Именно УК (в лице своего директора) получает полномочия без доверенности действовать от имени управляемого общества: представлять интересы управляемого общества во всех организациях и учреждениях, а также вступать в любые хозяйственные отношения. Ключевые управленцы бизнеса, его собственники в этом случае являются сотрудниками и/или участниками УК и уже на ее уровне и от имени УК выполняют все управленческие функции.

Безусловно, директор УК не может эффективно руководить самой УК, да еще всеми управляемыми обществами, поэтому он на основании доверенности делегирует свои полномочия специальному сотруднику, который будет являться фактическим руководителем управляемого общества.

При этом такой фактический руководитель состоит в штате УК (!) и получает в ней заработную плату.

Степень контроля собственников, отчетность и ответственность, а также степень самостоятельности фактического руководителя при принятии решений в данном случае определяется положениями трудового договора с УК.

Негативным последствием назначения такого менеджера может стать низкая степень его ответственности и отсутствие глубокой личностной заинтересованности в результатах деятельности управляемого общества.

Как видим, бесспорно включение в модель бизнеса Управляющей компании - помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти стороной и вопрос о том, как на управляющую компанию смотрят с этой стороны.

Ведь существование УК дает основания говорить об аффилированности управляемых ею субъектов между собой (даже если владельцы компаний не совпадают). Конечно, когда речь идет о, например, сугубо бухгалтерских и юридических услугах (не о статусе УК как ЕИО) и такие услуги оказываются не только связанным между собой договорными отношениями организациям, но и посторонним субъектам, признать аффилированность по данному признаку будет сложно. При варианте выполнения роли ЕИО - наличие единого управляющего субъекта для нескольких юридических лиц, которые тем более связаны и иными договорами между собой (что обычно случается, если бизнес строится в рамках группы компаний) будет связывать все организации в единую структуру.

Это не критично, если все субъекты применяют ОСН и нет возможности для описанной выше налоговой экономии путем применения той же УК УСН. Однако, такая аффилированность привлечет внимание, если речь пойдет о взаимодействии субъектов на разных спецрежимах, что само собой приводит к минимизации налогообложения с доходов бизнеса.

Учитывая, что на такие структуры налоговые органы обращают все более пристальное внимание, пытаясь обосновать искусственность их разделения на несколько субъектов либо необоснованность расходов на привлечение самой УК, в части обособления управляющей компании необходимо соблюдать следующие правила:

1) Виды оказываемых услуг должны быть конкретизированы. Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. №17АП-11284/12: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.