Statistica 6 q. Подготовка корреляционной матрицы для факторного анализа q. Создание матрицы для факторного анализа q. Факторный анализ q. Выделение факторных нагрузок q. Построение факторной диаграммы

Подготовка корреляционной матрицы для факторного анализа в программе Statistica Поскольку наши ранги представляют собой порядковые шкалы, то адекватными этому виду шкал будут являться два коэффициента: Спирмена и Кендалла. Будем считать Кендаллом, т. к. он более точный. Вводим наши сырые данные в программу Statistica

Подготовка корреляционной матрицы для факторного анализа в программе Statistica Поскольку наши ранги представляют собой порядковые шкалы, то адекватными этому виду шкал будут являться два коэффициента: Спирмена и Кендалла. Будем считать Кендаллом, т. к. он более точный. Вводим наши сырые данные в программу Statistica

Мы получили факторную матрицу, рассчитанную коэффициентом Кендалла, т. к. именно он является адекватным для наших данных, которые представляют собой шкалы порядка.

Мы получили факторную матрицу, рассчитанную коэффициентом Кендалла, т. к. именно он является адекватным для наших данных, которые представляют собой шкалы порядка.

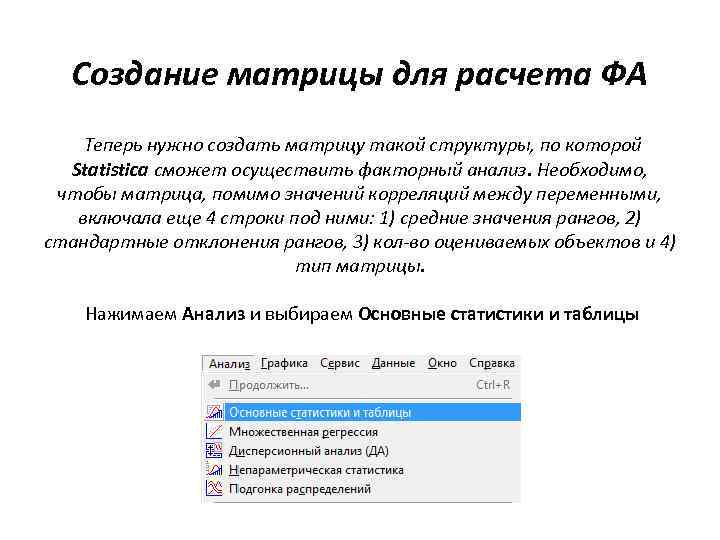

Создание матрицы для расчета ФА Теперь нужно создать матрицу такой структуры, по которой Statistica сможет осуществить факторный анализ. Необходимо, чтобы матрица, помимо значений корреляций между переменными, включала еще 4 строки под ними: 1) средние значения рангов, 2) стандартные отклонения рангов, 3) кол-во оцениваемых объектов и 4) тип матрицы. Нажимаем Анализ и выбираем Основные статистики и таблицы

Создание матрицы для расчета ФА Теперь нужно создать матрицу такой структуры, по которой Statistica сможет осуществить факторный анализ. Необходимо, чтобы матрица, помимо значений корреляций между переменными, включала еще 4 строки под ними: 1) средние значения рангов, 2) стандартные отклонения рангов, 3) кол-во оцениваемых объектов и 4) тип матрицы. Нажимаем Анализ и выбираем Основные статистики и таблицы

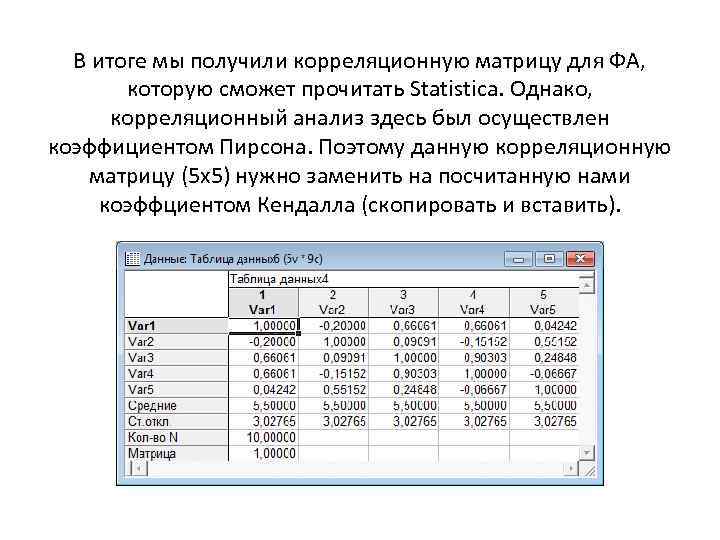

В итоге мы получили корреляционную матрицу для ФА, которую сможет прочитать Statistica. Однако, корреляционный анализ здесь был осуществлен коэффициентом Пирсона. Поэтому данную корреляционную матрицу (5 х5) нужно заменить на посчитанную нами коэффциентом Кендалла (скопировать и вставить).

В итоге мы получили корреляционную матрицу для ФА, которую сможет прочитать Statistica. Однако, корреляционный анализ здесь был осуществлен коэффициентом Пирсона. Поэтому данную корреляционную матрицу (5 х5) нужно заменить на посчитанную нами коэффциентом Кендалла (скопировать и вставить).

Как видно, значения корреляций по Кендаллу отличаются от значений по Пирсону. Это объясняется тем, что наши ранги представляют собой шкалы порядка, для которых применение коэффициента Пирсона неадекватно. Теперь можем приступать к факторному анализу.

Как видно, значения корреляций по Кендаллу отличаются от значений по Пирсону. Это объясняется тем, что наши ранги представляют собой шкалы порядка, для которых применение коэффициента Пирсона неадекватно. Теперь можем приступать к факторному анализу.

Переменные → выделяем все 5 переменных Var 1 Var 5 → в поле Файл данных ставим Корреляционная матрица → ОК

Переменные → выделяем все 5 переменных Var 1 Var 5 → в поле Файл данных ставим Корреляционная матрица → ОК

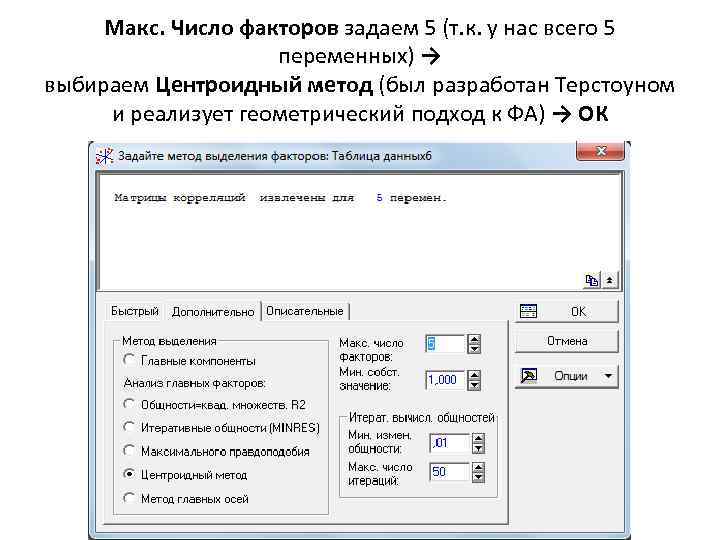

Макс. Число факторов задаем 5 (т. к. у нас всего 5 переменных) → выбираем Центроидный метод (был разработан Терстоуном и реализует геометрический подход к ФА) → ОК

Макс. Число факторов задаем 5 (т. к. у нас всего 5 переменных) → выбираем Центроидный метод (был разработан Терстоуном и реализует геометрический подход к ФА) → ОК

Программа выделила 2 фактора. Чтобы посмотреть факторные нагрузки, нажимаем кнопку Факторные нагрузки. Чтобы построить факторную диаграмму, нажмем 2 М график нагрузок.

Программа выделила 2 фактора. Чтобы посмотреть факторные нагрузки, нажимаем кнопку Факторные нагрузки. Чтобы построить факторную диаграмму, нажмем 2 М график нагрузок.

Statgraphics Centurion q. Факторный анализ q. Выделение факторных нагрузок q. Построение факторной диаграммы q. Построение объектной диаграммы

Statgraphics Centurion q. Факторный анализ q. Выделение факторных нагрузок q. Построение факторной диаграммы q. Построение объектной диаграммы

В программе не предусмотрена возможность заложить свою корреляционную матрицу, поэтому начинаем сразу с анализа наших рангов. Вбиваем наши ранги и выбираем Analyze → Variable Data → Multivariate Methods → Factor Analysis

В программе не предусмотрена возможность заложить свою корреляционную матрицу, поэтому начинаем сразу с анализа наших рангов. Вбиваем наши ранги и выбираем Analyze → Variable Data → Multivariate Methods → Factor Analysis

В итоге, программа выделила нам 2 фактора с уровнем объясненной дисперсии 82, 468 %. Это значит, что этими факторами объясняется 82, 468 % (почти 4/5) всей нашей информации по пяти переменным.

В итоге, программа выделила нам 2 фактора с уровнем объясненной дисперсии 82, 468 %. Это значит, что этими факторами объясняется 82, 468 % (почти 4/5) всей нашей информации по пяти переменным.

График каменистой осыпи (2 фактора) На графике показано, что вся объясненная информация приходится на 1 и 2 факторы (2 точки над красной линией)

График каменистой осыпи (2 фактора) На графике показано, что вся объясненная информация приходится на 1 и 2 факторы (2 точки над красной линией)

Факторные нагрузки Нажимаем Tables (вторая кнопка слева на панели) Ставим галочку возле Extraction Statistics → ОК

Факторные нагрузки Нажимаем Tables (вторая кнопка слева на панели) Ставим галочку возле Extraction Statistics → ОК

Как видно факторные нагрузки на уровне десятых отличаются от тех, что мы получили при ручном расчете и в Statistica. Объясняется это тем, что в Statgraphics нельзя заложить свою корреляционную матрицу и программа всегда считает коэффициентом Пирсона, что не адекватно для данных в шкалах порядка.

Как видно факторные нагрузки на уровне десятых отличаются от тех, что мы получили при ручном расчете и в Statistica. Объясняется это тем, что в Statgraphics нельзя заложить свою корреляционную матрицу и программа всегда считает коэффициентом Пирсона, что не адекватно для данных в шкалах порядка.

Факторная диаграмма Нажимаем Graphs (третья кнопка слева на панели) Ставим галочку возле 2 D Factor Plot (если бы у нас было больше 2 -х факторов, мы бы поставили галочку напротив 3 D Factor Plot, чтобы получить трехмерный график) → ОК

Факторная диаграмма Нажимаем Graphs (третья кнопка слева на панели) Ставим галочку возле 2 D Factor Plot (если бы у нас было больше 2 -х факторов, мы бы поставили галочку напротив 3 D Factor Plot, чтобы получить трехмерный график) → ОК

Мы получили факторную матрицу после вращения. Отрезки (проекции точек, образованные факторными нагрузками) 2 и 5 расположены близко к оси y (стремятся к 0) и удалены от оси x. Это значит, что координаты этих точек по оси x (которая соответствует первому фактору) представлены низкими значениями (0, 6). Следовательно шкалы 2 и 5 представляют собой 1 фактор. По такому же принципу отрезок 1, говорит о том, что шкалы 1, 3 и 4 представляют собой 2 фактор.

Мы получили факторную матрицу после вращения. Отрезки (проекции точек, образованные факторными нагрузками) 2 и 5 расположены близко к оси y (стремятся к 0) и удалены от оси x. Это значит, что координаты этих точек по оси x (которая соответствует первому фактору) представлены низкими значениями (0, 6). Следовательно шкалы 2 и 5 представляют собой 1 фактор. По такому же принципу отрезок 1, говорит о том, что шкалы 1, 3 и 4 представляют собой 2 фактор.

Объектная диаграмма Нажимаем Graphs (третья кнопка слева на панели) Ставим галочку возле 2 D Scatterplot (если бы у нас было больше 2 -х факторов, мы бы поставили галочку напротив 3 D Scatterplot, чтобы получить трехмерный график) → ОК

Объектная диаграмма Нажимаем Graphs (третья кнопка слева на панели) Ставим галочку возле 2 D Scatterplot (если бы у нас было больше 2 -х факторов, мы бы поставили галочку напротив 3 D Scatterplot, чтобы получить трехмерный график) → ОК

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Факторный анализ в учебной литературе трактуется как раздел многомерного статистического анализа, объединяющий методы оценки размерности множества наблюдаемых переменных посредством исследования структуры ковариационных или корреляционных матриц.

Свою историю факторный анализ начинает в психометрике и в настоящее время широко используется не только в психологии, но и в нейрофизиологии, социологии, политологии, в экономике, статистике и других науках. Основные идеи факторного анализа были заложены английским психологом и антропологом Ф. Гальтоном . Разработкой и внедрением факторного анализа в психологии занимались такие ученые как: Ч.Спирмен, Л.Терстоун и Р.Кеттел . Математический факторный анализ разрабатывался Хотеллингом, Харманом, Кайзером, Терстоуном, Такером и другими учеными.

Данный вид анализа позволяет исследователю решить две основные задачи: описать предмет измерения компактно и в то же время всесторонне. С помощью факторного анализа возможно выявление факторов, отвечающих за наличие линейных статистических связей корреляций между наблюдаемыми переменными.

Цели факторного анализа

К примеру, анализируя оценки, полученные по нескольким шкалам, исследователь отмечает, что они сходны между собой и имеют высокий коэффициент корреляции, в этом случае он может предположить, что существует некоторая латентная переменная , с помощью которой можно объяснить наблюдаемое сходство полученных оценок. Такую латентную переменную называют фактором, который влияет на многочисленные показатели других переменных, что приводит к возможности и необходимости отметить его как наиболее общий, более высокого порядка.

Таким образом, можно выделить две цели факторного анализа :

- определение взаимосвязей между переменными, их классификация, т. е. «объективная R-классификация»;

- сокращение числа переменных.

Для выявления наиболее значимых факторов и, как следствие, факторной структуры, наиболее оправданно применять метод главных компонентов . Суть данного метода состоит в замене коррелированных компонентов некоррелированными факторами. Другой важной характеристикой метода является возможность ограничиться наиболее информативными главными компонентами и исключить остальные из анализа, что упрощает интерпретацию результатов. Достоинство данного метода также в том, что он - единственный математически обоснованный метод факторного анализа.

Факторный анализ - методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя.

Типы факторного анализа

Существуют следующие типы факторного анализа:

1) Детерминированный (функциональный) - результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

2) Стохастический (корреляционный) - связь между результативным и факторными показателями является неполной или вероятностной.

3) Прямой (дедуктивный) - от общего к частному.

4) Обратный (индуктивный) - от частного к общему.

5) Одноступенчатый и многоступенчатый.

6) Статический и динамический.

7) Ретроспективный и перспективный.

Также факторный анализ может быть разведочным - он осуществляется при исследовании скрытой факторной структуры без предположения о числе факторов и их нагрузках и конфирматорным , предназначенным для проверки гипотез о числе факторов и их нагрузках. Практическое выполнение факторного анализа начинается с проверки его условий.

Обязательные условия факторного анализа:

- Все признаки должны быть количественными;

- Число признаков должно быть в два раза больше числа переменных;

- Выборка должна быть однородна;

- Исходные переменные должны быть распределены симметрично;

- Факторный анализ осуществляется по коррелирующим переменным.

При анализе в один фактор объединяются сильно коррелирующие между собой переменные, как следствие происходит перераспределение дисперсии между компонентами и получается максимально простая и наглядная структура факторов. После объединения коррелированность компонент внутри каждого фактора между собой будет выше, чем их коррелированность с компонентами из других факторов. Эта процедура также позволяет выделить латентные переменные, что бывает особенно важно при анализе социальных представлений и ценностей.

Этапы факторного анализа

Как правило, факторный анализ проводится в несколько этапов.

Этапы факторного анализа:

1 этап. Отбор факторов.

2 этап. Классификация и систематизация факторов.

3 этап. Моделирование взаимосвязей между результативным и факторными показателями.

4 этап. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

5 этап. Практическое использование факторной модели (подсчет резервов прироста результативного показателя).

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов.

Методы детерминированного факторного анализа : Метод цепных подстановок; Метод абсолютных разниц; Метод относительных разниц; Интегральный метод; Метод логарифмирования.

Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы, и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель.

Методы стохастического факторного анализа : Способ парной корреляции; Множественный корреляционный анализ; Матричные модели; Математическое программирование; Метод исследования операций; Теория игр.

Необходимо также различать статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И, наконец, факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Одним из основных инструментов экономических исследований является факторный анализ, представляющий собой раздел многомерного статистического анализа, объединяющего методы оценки размерности множества наблюдаемых переменных посредством исследования структуры ковариационных или корреляционных матриц. В отличие от других методов анализа, он позволяет аналитикам решить две основные задачи: компактно и всесторонне описать предмет измерения и выявить отвечающие за наличие линейных статистических корреляционных связей между наблюдаемыми переменными факторы.

Оправданно применяя метод главных компонентов, предназначенных для замены коррелированных факторов некоррелированными, а также ограничиваясь исследованием наиболее существенных информативных факторов и исключая остальные из анализа, упростив тем самым интерпретацию результатов, факторный анализ предстает как методика комплексного и системного исследования зависимости остальных факторов от величины критериального результативного показателя.

Основными типами факторного анализа являются: детерминированный, функциональный (результативный критериальный показатель, представляющий собой произведение частных или алгебраическую сумму факторов); стохастический, корреляционный (при наличии между результативным и факторными показателями неполной или вероятностной связи); прямой, дедуктивный (от общего к частному); обратный, индуктивный (от частного к общему); статический и динамический; ретроспективный и перспективный; одноступенчатый и многоступенчатый.

Факторный анализ начинают с проверки его обязательных условий, согласно которым: все признаки являются количественными; число признаков в два раза превышает число переменных; выборка однородна; распределение исходных переменных носит симметричный характер; изучение факторов осуществляется по коррелирующим переменным. Факторный анализ проводится в несколько этапов: отбор факторов; классификация и систематизация факторов; моделирование взаимосвязей между результативными и факторными показателями; расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя; практическое использование факторной модели (подсчет резервов прироста результативного показателя). По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа (табл. 1.5).

Методы факторного анализа

Таблица 1.5

|

Методы |

Краткая характеристика |

|

Детерминированный факторный анализ |

Детерминированный факторный анализ - это методика влияния факторов, функционально связанных с критериальным результативным показателем, позволяющим представить критериальный показатель факторной модели как частное, произведение или алгебраическую сумму переменных. Детерминированному факторному анализу свойственны следующие методы: цепных подстановок; абсолютных разниц; относительных разниц; интегральный; логарифмирования |

|

Стохастический |

Стохастический анализ - методика исследования факторов, связь с критериальным результативным показателем которых носит, в отличие от функциональной связи, неполный, вероятностный (корреляционный) характер. При корреляционной связи путем изменения аргумента в зависимости от сочетания других переменных, влияющих на величину показателя результативного показателя, можно получить ряд значений прироста функции, в то время как при функциональной (полной) зависимости изменение аргумента всегда приводит к соответствующим изменениям функции. Стохастический анализ проводится с помощью применения следующих методов факторного анализа: парной корреляции; множественного корреляционного анализа; матричной модели; математического программирования; теории игр |

|

Статический и динамический |

Статический факторный анализ практикуется в целях оценки влияния факторов на критериальные результативные показатели на конкретную дату, а динамический - для выявления динамики причинно-следственных связей |

|

Ретроспективный и перспективный |

Факторный анализ может носить как ретроспективный характер (выявлять причины изменения величины результативного показателя за прошедший период), так и перспективный (исследовать влияние факторов на значение критериального показателя в перспективе) |

Для проведения экономического анализа важное значение имеет применение детерминированного моделирования и разных типов факторных детерминированных моделей, предназначенных для моделирования корреляций между критериальным результативным фактором и остальными переменными факторными показателями. Суть данного моделирования заключается в представлении взаимосвязи исследуемого показателя с факторами как конкретное математическое уравнение, выражающее функциональную или корреляционную связь.

Детерминированные факторные модели позволяют исследовать функциональную зависимость между исследуемыми показателями в случае соблюдения при построении факторной модели следующих требований: факторы, включенные в модель, должны быть реальными, а не абстрактными; факторы должны быть в причинно-следственной взаимосвязи с исследуемым результативным показателем; показатели факторной модели должны быть количественно измеримы; должна быть возможность измерения влияния отдельных факторов; вначале в факторную модель записываются количественные факторы, затем качественные; если в факторной модели присутствует несколько количественных или качественных факторов, то вначале записываются факторы более высокого порядка, а затем - более низкого.

Наибольшее распространение в факторном анализе получили следующие типы детерминированных факторных моделей (табл. 1.6).

Типы детерминированных факторных моделей

Таблица 1.6

|

Факторные модели |

Краткая характеристика |

|

Аддитивные |

Используются, если критериальный результативный показатель представлен в виде алгебраической суммы ряда факторных параметров показателей: Разработанная факторная модель может быть подвергнута дополнительным преобразованиям при возникновении углубления проводимого исследования, с использованием в этих целях ряда способов и приемов. Оттого, насколько реально и точно разработанные модели отражают взаимосвязь между исследуемыми показателями, зависят конечные результаты экономического анализа бизнеса организации. Моделирование аддитивных факторных систем предполагает осуществление последовательного разложения факторов исходной факторной системы на составные переменные: у = a + b. Так, факторы первого уровня а и b зависят, в свою очередь, от ряда других факторов: a = с + d, b = е + m, y = c + d + e + m. |

|

Факторные модели |

Краткая характеристика |

|

Мультипликативные модели |

Применяются в тех случаях, когда критериальный результативный показатель выражается в виде произведения ряда факторных показателей:

Суть моделирования мультипликативных факторных систем кроется в детальном последовательном разложении комплексных факторов исходной факторной системы на факторы-сомножители: у = Я X Ь. Величина факторов первого уровня а и Ь, в свою очередь, зависят от ряда других факторов: a = с х, b = е х т, y=cxd*exm |

|

Кратные модели |

Если критериальный результативный показатель можно определить как отношение одного факторного показателя к другому, то Различают следующие способы преобразования факторных кратных моделей: 1) удлинение (преобразовывает числитель, заменяя один фактор или ряд факторов на сумму однородных показателей): 2) формальное разложение

(удлиняет знаменатель, заменяя один или ряд факторов на сумму или произведение однородных показателей):

|

|

3) расширение (преобразовывает исходную факторную модель, умножая числитель и знаменатель соотношения на один показатель или несколько новых показателей): |

Критериальные результативные показатели можно разложить на факторы различными способами и представить как различные типы детерминированных моделей факторов. Способ моделирования выбирают в зависимости от объекта исследования и поставленных целей, а также от профессиональных знаний и навыков аналитика.

Большинство способов оценки факторов в моделях детерминации основаны на элиминировании, наиболее универсальным методом в котором являются цепные подстановки, используемые для того, чтобы измерить влияние факторов во всех типах моделей факторной детерминации: мультипликативных, аддитивных, кратных и смешанных (комбинированных). Благодаря данному способу можно оценить как отдельные факторы оказывают влияние на величину критериального результативного показателя, постепенно заменяя базисную величину каждого фактора показателя в составе критериального показателя на фактическую величину в отчетном периоде. Для этого исчисляют ряд условных значений критериального результативного показателя, учитывающих последовательное изменение одного, двух и более факторов, при неизменном значении остальных. Сравнительная оценка изменения величины критериального параметра до и после изменения уровня того или иного фактора позволяет исключать (элиминировать) влияние всех факторов, за исключением того, воздействие которого на прирост результативного показателя определяется.

Влияние того или иного показателя оценивается благодаря последовательному вычитанию: из второго расчета первого, из третьего - второго и т.д. В первом расчете все величины являются плановыми, в последнем - фактическими. Например, алгоритм расчета при трехфакторной мультипликативной модели выглядит следующим образом:

В алгебраическом виде сумма влияния факторов равноценна общему приросту критериального результативного показателя:

При несоблюдении указанного равенства аналитику следует искать ошибки в произведенных им расчетах. Исходя из этого, разработано правило, согласно которому следует, что число расчетов на единицу больше числа показателей приведенного уравнения.

При использовании метода цепных подстановок предполагается обеспечение соблюдения строгой последовательности подстановки, ибо ее произвольное изменение чревато искажением результатов анализа. В процессе аналитических процедур целесообразно выявить влияние в первую очередь количественных показателей, затем - качественных. Например, требуется оценить влияние численности работников и производительности труда на объем производства промышленной продукции. Для этого сначала оценивается влияние количественного показателя (численности работников), а затем - качественного показателя (производительности труда).

Метод цепной подстановки обладает существенным недостатком, так как при его использовании следует считать, что величины факторов меняются независимо друг от друга. Хотя в действительности они изменяются одновременно и во взаимосвязи, что влечет за собой дополнительный прирост результативного показателя, как правило, присоединяемый к последнему из исследуемых факторов. Таким образом, величина влияния факторов на изменение результативного показателя зависит от месторасположения того или иного фактора в схеме аналитической модели. Этим объясняется разница в расчетах при изменении последовательности подстановки. Таким образом, степень влияния факторов на изменение критериального показателя колеблется в зависимости от места фактора в модели детерминации. Этот недостаток детерминированного факторного анализа устраняется благодаря использованию более сложного интегрального метода, позволяющего оценить влияние факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида.

Способ абсолютных разниц - это модификация способа цепной подстановки, в котором изменение критериального показателя за счет каждого фактора способом абсолютных разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

Способ относительных разниц предназначен для оценки влияния факторов на прирост критериального показателя в мультипликативных и смешанных моделях вида:

![]()

Он предполагает нахождение относительного отклонения каждого факторного показателя и определение направления и размера влияния факторов в процентах путем последовательного вычитания (из первого - всегда 100%).

При применении способа сокращенных подстановок показатели для расчета представляют собой промежуточные произведения с последовательным накоплением влияющих факторов. Производятся подстановки, а затем путем последовательного вычитания находятся размеры влияния факторов.

Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Изменение критериального показателя измеряется на бесконечно малых отрезках времени, путем суммирования приращения результата, определяемого как частные произведения, умноженные на приращения факторов на бесконечно малых промежутках.

Применение интегрального метода обеспечивает более высокую точность расчетов влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц, позволяя устранить неоднозначную оценку влияния, ибо в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, возникающий из-за взаимодействия факторов, распределяется между ними равномерно.

Для распределения дополнительного прироста недостаточно взять его часть, соответствующую количеству факторов, так как факторы могут действовать в разных направлениях. Поэтому изменение результативного показателя измеряется на бесконечно малых отрезках времени путем суммирования приращения результата, определяемого как частные произведения, умноженные на приращения факторов на бесконечно малых промежутках. Операция вычисления определенного интеграла сводится к построению подынтегральных выражений, зависящих от вида функции или модели факторной системы.

В связи со сложностью вычисления некоторых определенных интегралов и дополнительных трудностей, связанных с возможным действием факторов в противоположных направлениях, на практике используются специально сформированные рабочие формулы:

1. Модель вида

2. Модель вида

3. Модель вида

4. Модель вида

К основным приемам элиминирования, которые опираются на относительные показатели динамики, пространственных сравнений, выполнения плана (оцениваемых отношением фактического уровня исследуемого показателя со сравниваемым), относится индексный метод.

Индексные модели позволяют построить количественную оценку роли отдельных факторов в тенденциях динамики изменений обобщающих показателей в статистике, планировании и экономическом анализе. Расчет любого индекса предполагает сопоставление соизмеряемой величины с базисной. Если индекс отражается в виде соотношения непосредственно соизмеряемых величин, то его называют индивидуальным, а если индекс представляет соотношения сложных явлений, то групповым, или тотальным. Различают несколько форм индексов (агрегатные, арифметические, гармонические).

Основу любой формы общего индекса составляет агрегатный индекс, позволяющий оценить степень влияния различных факторов на изменение уровня критериальных показателей в мультипликативных и кратных моделях. На корректность определения размера каждого фактора влияют: количество знаков после запятой (не менее четырех); количество самих факторов (связь обратно пропорциональна).

Принципами построения агрегатных индексов являются: изменение одного фактора при неизменном значении всех остальных. При этом если обобщающий экономический показатель представляет собой произведение количественного (объемного) и качественного показателей факторов, то при определении влияния количественного фактора качественный показатель фиксируется на базисном уровне, а при определении влияния качественного фактора количественный показатель фиксируется на уровне отчетного периода.

Допустим, что Y - а * b * с х d,

а;

Факторный индекс, показывающий, как изменяется показатель b и т.д.;

Так называемый «общий индекс изменений в результирующем показателе» в зависимости от всех факторов.

При этом

С помощью индексного метода можно разложить по факторам не только относительные, но и абсолютные отклонения обобщающего показателя, определяя при этом влияние отдельных факторов с помощью разности между числителем и знаменателем соответствующих индексов, т.е. при расчете влияния одного фактора элиминируя влияние другого:

С помощью индексного метода факторного анализа можно разложить по факторам не только относительные, но и абсолютные отклонения в обобщающем показателе. Другими словами, влияние отдельного фактора можно определить при помощи разности между числителем и знаменателем соответствующих индексов, т.е. при расчете влияния одного фактора элиминируя влияние другого.

Допустим:

где а - количественный фактор, а b - качественный,

![]()

показателя за счет фактора а ;

Абсолютный прирост результирующего

показателя за счет фактора Ь

![]() - абсолютный прирост результирующего

- абсолютный прирост результирующего

показателя за счет влияния всех факторов.

Рассмотренный принцип разложения абсолютного прироста обобщающего показателя по факторам целесообразно применять, если число факторов равно двум (один из них количественный, другой - качественный), а анализируемый показатель представлен как их произведение, так как теория индексов не дает общего метода разложения абсолютных отклонений обобщающего показателя по факторам при числе факторов более двух. Для решения этой задачи используется метод цепных подстановок.

Методы факторного анализа успешно применяются в целях объективной оценки влияния факторов на критериальный показатель деятельности организации. В качестве одного из примеров такого подхода рассмотрим, каким образом изменения в объеме реализации продукции оказывают влияние на финансовые результаты деятельности организации. Как правило, изменение выручки от реализации происходит вследствие: 1) изменения объема реализации (в натуральном выражении); 2) изменения отпускных цен. Общее изменение выручки от реализации может быть представлено в виде суммы факторных отклонений:

где N x - выручка отчетного года;

N 0 - выручка базисного года;

А N - изменение выручки в результате изменения объема реализации;

AN p - изменение выручки в результате изменения отпускных цен на продукцию;

AN c - изменение выручки в результате изменения структуры реализации продукции.

Представим выручку (N)

как произведение цены реализации (Р)

на объем реализации (Q

):

![]()

N 0 = Р 0 х Q 0 - выручка базисного года;

jV, = Р, х (2, - выручка отчетного года.

Оценка влияния изменения объема реализации продукции (при неизменных ценах) на изменение выручки производится следующим образом:

Оценка влияния изменения цены реализации (при неизменном объеме) на изменение выручки осуществляется следующим образом:

В процессе анализа определяется влияние такого фактора, как изменение структуры реализации, а также удельный вес отдельных ассортиментных позиций в общем объеме реализации в базисном и анализируемом периодах, а затем рассчитывается влияние структурных сдвигов на общий объем реализации. Недополученная выручка в результате изменения ассортимента реализованной продукции оценивается отрицательно, а сверхплановая выручка - положительно.

Общие определения

Целью дисперсионного анализа (ANOVA – Analysis of Variation) является проверка значимости различия между средними в разных группах с помощью сравнения дисперсий этих групп. Разделение общей дисперсии на несколько источников (связанных с различными эффектами в плане), позволяет сравнить дисперсию, вызванную различием между группами, с дисперсией, вызванной внутригрупповой изменчивостью.

Проверяемая гипотеза состоит в том, что различия между группами нет. При истинности нулевой гипотезы, оценка дисперсии, связанной с внутригрупповой изменчивостью, должна быть близкой к оценке межгрупповой дисперсии. При ложности - значимо отклоняться.

В целом дисперсионный анализ может быть разделён на несколько видов:

одномерный (одна зависимая переменная) и многомерный (несколько зависимых переменных);

однофакторный (одна группирующая переменная) и многофакторный (несколько группирующих переменных) с возможным взаимодействием между факторами;

с простыми измерениями (зависимая переменная измеряется лишь один раз) и с повторными (зависимая переменная измеряется несколько раз).

В STATISITICA реализованы все известные модели дисперсионного анализа.

В STATISITICA дисперсионный анализ можно провести с помощью модуля Дисперсионный анализ в блоке STATISITICA Base (Анализ -> Дисперсионный анализ(ДА)) . Для построения модели специального вида используется полная версия Дисперсионного анализа, представленная в модулях Общие линейные модели , Обобщённые линейные и нелинейные модели , Общие регрессионные модели , Общие модели частных наименьших квадратов из блока Углубленные методы анализа (STATISTICA Advanced Linear/Non-Linear Models ).

в начало

Пошаговый пример в STATISTICA

Мы будем иллюстрировать возможности дисперсионного анализа в STATISITICA , рассматривая пошаговый модельный пример.

Исходный файл данных описывает совокупность людей с разным уровнем дохода, образования, возраста и пола. Рассмотрим, как влияют уровень образования, возраст и пол на уровень дохода.

По возрасту все люди были разделены на четыре группы:

до 30 лет;

от 31 до 40 лет;

от 41 до 50 лет;

от 51 года.

По уровню образования произошло деление на 5 групп:

незаконченное среднее;

среднее;

среднее профессиональное;

незаконченное высшее;

высшее.

Так как данные модельные, то полученные результаты будут носить в основном качественный характер и иллюстрировать способ проведения анализа.

Шаг 1. Выбор анализа

Выберем дисперсионный анализ из меню: Анализ -> Углубленные методы анализа -> Общие линейные модели .

Рис. 1. Выбор дисперсионного анализа из выпадающего меню STATISTICA

Далее откроется окно, в котором представлены различные виды анализа. Выбираем Вид анализа – Факторный Дисперсионный анализ .

Рис. 2. Выбор вида анализа

В этом окне также можете выбрать способ построения модели: диалоговый режим или использовать мастер анализа. Выберем диалоговый режим.

Шаг 2. Задание переменных

Из открытого файла данных выберем переменные для анализа, щелкните кнопку Переменные , выберете:

Доход – зависимая переменная,

Уровень образования , Пол и Возраст – категориальные факторы (предикторы).

Заметим, что Коды факторов в этом простом примере можно не задавать. При нажатии на кнопку OK , STATISTICA задаст их автоматически.

Рис. 3. Задание переменных

Шаг 3. Изменение опций

Обратимся к вкладке Опции в окне GLM Факторный ДА .

Рис. 4. Вкладка Опции

В этом диалоговом окне вы можете:

выбрать случайные факторы;

задать тип параметризации модели;

указать тип сумм квадратов (SS), имеется 6 различных сумм квадратов (SS);

включить проведение кросс-проверки.

Оставим все установки по умолчанию (этого достаточно в большинстве случаев) и нажмём кнопку ОК .

Шаг 4. Анализ результатов – просмотр всех эффектов

Результаты анализа можно посмотреть в окне Результаты с помощью вкладок и группы кнопок. Рассмотрим, например, вкладку Итоги .

Рис. 5. Окно анализа результатов: вкладка Итоги

С этой вкладки можно получить доступ ко всем основным результатам. Воспользуйтесь остальными вкладками для получения дополнительных результатов. Кнопка Меньше позволяет изменить диалоговое окно результатов, удалив вкладки, которые, как правило, не используются.

При нажатии кнопки Проверить все эффекты получаем следующую таблицу.

Рис. 6. Таблица всех эффектов

Эта таблица выводит основные результаты анализа: суммы квадратов, степени свободы, значения F-критерия, уровни значимости.

Для удобства исследования значимые эффекты (p<.05) выделены красным цветом. Два главных эффекта (Уровень образования и Возраст ) и некоторые взаимодействия в данном примере являются значимыми (p<.05).

Шаг 5. Анализ результатов – просмотр заданных эффектов

Чтобы посмотреть, каким образом средний уровень дохода различается по категориям, удобнее всего воспользоваться графическими средствами. При нажатии на кнопку Все эффекты/графики появится следующее диалоговое окно.

Рис. 7. Окно Таблица всех эффектов

В окне перечислены все рассматриваемые эффекты. Статистически значимые эффекты помечены *.

Например, выберем эффект Возраст , в группе Отображать укажем Таблицу и нажмём ОК . Появится таблица, в которой для каждого уровня эффекта приведено среднее значение зависимой переменной (Доход) , величина стандартной ошибки и границы доверительных пределов.

Рис. 8. Таблица с описательными статистиками по уровням переменной Возраст

Эту таблицу удобно представить в графическом виде. Для этого выберем График в группе Отображать диалогового окна Таблица всех эффектов и нажмём ОК . Появится соответствующий график.

Рис. 9. График зависимости среднего дохода от возраста

Из графика ясно видно, что между группами людей разного возраста есть разница в уровне дохода. Чем выше возраст, тем больше доход.

Аналогичные операции проведём для взаимодействия нескольких факторов. В диалоговом окне выберем Пол *Возраст и нажмём ОК .

Рис. 10. График зависимости среднего дохода от пола и возраста

Получен неожиданный результат: для опрошенных людей в возрасте до 50 лет уровень дохода растёт с возрастом и не зависит от пола; для опрошенных людей старше 50 лет женщины имеют значимо больший доход, чем мужчины.

Стоит построить полученный график в разрезе уровня образования. Возможно, такая закономерность нарушается в некоторых категориях или, наоборот, носит универсальный характер. Для этого выберем Уровень образования * Пол * Возраст и нажмём ОК .

Рис. 11. График зависимости среднего дохода от пола, возраста, уровня образования

Видим, что полученная зависимость не характерна для среднего и среднего профессионального образования. В остальных случаях она справедлива.

Шаг 6. Анализ результатов – оценка качества модели

Выше в основном использовались графические средства дисперсионного анализа. Рассмотрим некоторые другие полезные результаты, которые можно получить.

Во-первых, интересно посмотреть, какую долю изменчивости объясняют рассматриваемые факторы и их взаимодействия. Для этого во вкладке Итоги нажмём на кнопку Общая R модели . Появится следующая таблица.

Рис. 12. Таблица SS модели и SS остатков

Число в столбце Множеств. R2 – квадрат множественного коэффициента корреляции; оно показывает, какую долю изменчивости объясняет построенная модель. В нашем случае R2 = 0.195, что говорит о невысоком качестве модели. В самом деле, на уровень дохода влияют не только факторы, внесённые в модель.

Шаг 7. Анализ результатов – анализ контрастов

Часто требуется не только установить различие в среднем значении зависимой переменной для разных категорий, но и установить величину различия для заданных категорий. Для этого следует исследовать контрасты.

Выше было показано, что уровень дохода для мужчин и женщин значимо отличается для возраста от 51, в остальных случаях различие не значимо. Выведем разницу в уровне дохода для мужчин и женщин в возрасте выше 51 года и между 40 и 50 годами.

Для этого перейдём во вкладку Контрасты и выставим все значения следующим образом.

Рис. 13. Вкладка Контрасты

При нажатии кнопки Вычислить появится несколько таблиц. Нас интересует таблица с оценками контрастов.

Рис. 14. Таблица Оценки контрастов

Можно сделать следующие выводы:

для мужчин и женщин старше 51 года разница в уровне дохода составляет 48,7 тыс. долл. Разница значима;

для мужчин и женщин в возрасте от 41 до 50 лет разница в уровне дохода составляет 1,73 тыс. долл. Разница не значима.

Аналогично можно задать более сложные контрасты или воспользоваться одним из заранее заданных наборов.

Шаг 8. Дополнительные результаты

Используя остальные вкладки окна результатов можно получить следующие результаты:

средние значения зависимой переменной для выбранного эффекта – вкладка Средние ;

проверка апостериорных критериев (post hoc) – вкладка Апостериорные ;

проверка сделанных для проведения дисперсионного анализа предположений – вкладка Предположения ;

построение профилей отклика/желательности – вкладка Профили ;

анализ остатков – вкладка Остатки ;

вывод матриц, используемых в анализе – вкладка Матрицы ;

-

Факторный анализ прибыли позволяет оценить влияние каждого фактора в отдельности на финансовый результат в целом. Читайте, как его провести, а также скачайте методику проведения.

Суть факторного анализа

Суть факторного метода в том, чтобы определить влияние каждого фактора в отдельности на результат в целом. Это достаточно сложно сделать, так факторы влияют друг на друга, а если фактор не количественный (например, сервис), то его вес оценивают экспертным путем, что накладывает на весь анализ отпечаток субъективности. Кроме того, когда факторов влияющих на результат становится слишком много, то данные невозможно обрабатывать и рассчитывать без специальных программ математического моделирования.

Одним из самых главных финансовых показателей предприятия является прибыль. В рамках факторного анализа лучше анализировать маржинальную прибыль, где постоянные расходы отсутствуют, либо прибыль от продаж.

Узнайте причины изменений с помощью Excel-модели

Скачайте готовую модель в Excel. Она поможет узнать, как повлияли на выручку объем продаж, цена и структура продаж.

Факторный анализ методом цепных подстановок

При факторном анализе экономисты обычно применяют метод цепных подстановок, однако математически данный метод является некорректным и выдает сильно перекошенные результаты, которые значительно различаются в зависимости от того, какие переменные подставляют вначале, а какие после (например, в таблице 1).

Таблица 1 . Анализ выручки в зависимости от цены и количества проданной продукции

Базовый год

Текущий год

Прирост выручки

Выручка

В 0Выручка

В 0За счет

цены

В pЗа счет количества

В qВариант 1

P 1 Q 0 -P 0 Q 0

P 1 Q 1 -P 1 Q 0

В 1 -В 0

Вариант 2

P 1 Q 1 -P 0 Q 1

P 0 Q 1 -P 0 Q 0

В 1 -В 0

В первом варианте выручка за счет цены выросла на 500 рублей, а во втором на 600 рублей; выручка за счет количества в первом выросла на 300 рублей, а во втором всего на 200 рублей. Таким образом, результаты значительно разнятся в зависимости от порядка подстановки. .

Можно более корректно распределять факторы, влияющие на конченый результат в зависимости от наценки (Нац) и количества продаж (Кол) (см. рисунок 1).

Рисунок 1

Формула прироста прибыли за счет наценки: П нац = ∆ Нац * (Кол (тек) + Кол (баз)) / 2

Формула прироста прибыли за счет количества: П кол = ∆ Кол * (Нац (тек) + Нац (баз)) / 2

Пример двухфакторного анализа

Рассмотрим в таблице 2 пример.

Таблица 2 . Пример двухфакторного анализа выручки

Базовый год

Текущий год

Прирост выручки

Выручка

В 0Выручка

В 0За счет наценки

В pколичества

В q∆ P(Q 1 +Q 0)/2

∆ Q(P 1 +P 0)/2

В 1 -В 0

Товар «А»

Получились усредненные величины между вариантами цепных подстановок (см. таблицу 1).

Трехфакторная модель для анализа прибыли

Трехфакторная модель значительно сложнее двухфакторной (рисунок 2).

Рисунок 2

Формула, по которой определяют влияние каждого фактора в 3-х факторной модели (например, наценка, количество, номенклатура) на общий результат похожа на формулу в двухфакторной, но уже сложнее.

П нац = ∆Нац * ((Кол (тек) * Ном (тек) + Кол (баз) * Ном (баз)) / 2 - ∆Кол * ∆Ном / 6)

П кол = ∆Кол * ((Нац (тек) * Ном (тек) + Нац (баз) * Ном (баз)) / 2 - ∆Нац * ∆Ном / 6)

П ном = ∆Ном * ((Нац (тек) * Кол (тек) + Нац (баз) * Кол (баз)) / 2 - ∆Нац * ∆Кол / 6)

Пример анализа

В таблице мы привели пример использования трехфакторной модели.

Таблица 3 . Пример расчета выручки по трехфакторной модели

Прошлый год

Текущий год

Факторы выручки

Номенклатура

∆ Q((N 1 P 1 + N 0 P 0) / 2 -

- ∆ N ∆ P/6)∆ P((N 1 Q 1 + N 0 Q 0) / 2 -

- ∆ N ∆ Q/6)∆ N ((Q 1 P 1 + Q 0 P 0) / 2 -

- ∆ Q ∆ P/6)Если посмотреть на полученные результаты анализа выручки факторным методом, то наибольший прирост выручки произошел за счет повышения цен. Цены повысились на (15 / 10 - 1) * 100% = 50%, следующим по значимости оказалось увеличение номенклатуры с 3 до 4 ед.– темп прироста (4 / 3 - 1) * 100% = 33% и на последнем месте «количество», которое возросло всего на (120/100-1)*100% = 20%. Таким образом, факторы влияют на прибыль пропорционально темпу роста.

Четырехфакторная модель

К сожалению, для функции вида Пр = Kол ср * Ном * (Цен - Cеб), не существует простых формул расчета влияния каждого отдельного фактора на показатель.

Пр – прибыль;

Kол ср – среднее количество на единицу номенклатуры;

Ном – количество номенклатурных позиций;

Цена – цена;

.Есть метод расчета, основанный на теореме Лагранжа о конечных приращениях, с использованием дифференциального и интегрального исчислений, однако он настолько сложный и трудоемкий, что практически не применим в реальной жизни.

Поэтому для вычленения каждого отдельного фактора сначала вычисляются более общие факторы по обычной двухфакторной модели, а затем уже их составляющие тем же способом.

Общая формула прибыли: Пр = Кол * Нац (Нац – наценка на ед. продукции). Соответственно, мы определяем влияние двух факторов: количества и наценки. В свою очередь количество проданной продукции зависит от номенклатуры и количества продаж приходящихся в среднем на единицу номенклатуры.

Получаем Кол = Kол ср * Ном. А наценка зависит от цены и себестоимости, т.е. Нац = Цен – Себ. В свою очередь влияние себестоимости на изменение прибыли зависит от количества проданной продукции и от изменения самой себестоимости.

Таким образом, нам надо по отдельности определить влияние 4-х факторов на изменение прибыли: Кол, Цена, Себ, Ном, используя 4 уравнения:

- Пр = Кол * Нац

- Кол = Kол ср * Ном

- Затр = Кол * Себ.

- Выр = Кол * Цена

Пример анализа по четырехфактороной модели

Рассмотрим это на примере. Исходные данные и расчеты в таблице

Таблица 4 . Пример анализа прибыли по 4-х факторной модели

Прошлый год

Кол (ср)

Q (ср 0)Прибыль

П 0Q 0 *(P 0 -С 0)

∑Q 0 P 0 / ∑Q 0

∑Q 0 P 0 / ∑Q 0

Текущий год

Кол (ср)

Q (ср 1)Q 1 *(P 1 -С 1)

Итоговые и средневзвешенные значения

∑Q 1 P 1 /∑Q 1

∑Q 1 P 1 /∑Q 1

Влияние фактора на изменение прибыли

Ном

N ∆Кол

Q ∆Кол (ср)

Q (ср)∆Цен

P ∆Нац

Н ∆∆N * (Q (ср 0) +Q (ср 1)) / 2

* (H 1 + H 0) / 2∆Q*(H 1 + H 0) / 2

∆Q (ср) * (N 1 + N 0) / 2

* (H 1 + H 0) / 2

∆P * (Q 1 + Q 0) / 2

∆С * (Q 1 + Q 0) / 2

∆H * (Q 1 +Q 0)/2

Итоговые и средневзвешенные значения

Примечание: цифры в таблице Excel могут на несколько единиц не совпадать с данным в текстовом описании, т.к. в таблице они округлены до десятых.

1. Сначала по двухфакторной модели (описанной в самом начале) раскладываем изменение прибыли на количественный фактор и фактор наценки. Это факторы первого порядка.

Пр = Кол * Нац

Кол ∆ = ∆Q * (H 1 + H 0) / 2 = (220 - 180) * (3,9 + 4,7) / 2 = 172

Нац ∆ = ∆H * (Q 1 + Q 0) / 2 = (4,7 - 3,9) * (220 + 180) / 2 = 168

Проверка: ∆Пр = Кол ∆ + Нац ∆ = 172+168 = 340

2. Вычисляем зависимость от параметра себестоимости. Для этого раскладываем затраты на количество и себестоимость по той же формуле, но со знаком минус, так как себестоимость снижает прибыль.

Затр = Кол * Себ

Себ∆ = - ∆С*(Q1+Q0) / 2 = -(7,2 - 6,4) * (180 + 220) / 2 = -147

3. Вычисляем зависимость от цены. Для этого раскладываем выручку на количество и цену по той же формуле.

Выр = Кол*Цена

Цена∆ = ∆P * (Q1 + Q0) / 2 = (11,9 - 10,3) * (220 + 180) / 2 = 315

Проверка: Нац∆ = Цена∆ - Себ∆ = 315 - 147 = 168

4. Вычисляем влияние номенклатуры на прибыль. Для этого раскладываем количество проданной продукции на число единиц в ассортименте и среднее количество, приходящееся на одну единицу номенклатуры. Так мы определим соотношение фактора количества и номенклатуры в натуральном выражении. После этого умножаем полученные данные на среднегодовую наценку и переводим в рубли.

Кол = Ном * Кол (ср)

Ном ∆ = ∆N * (Q (ср 0) + Q (ср 1)) / 2 * (H 1 + H 0) / 2 = (3 - 2) (73 + 90) / 2 * (4,7 + 3,9) = 352

Кол (ср) = ∆Q (ср) *(N 1 + N 0) / 2 * (H 1 + H 0) / 2 = (73 - 90) * (2 + 3) / 2 * (4,7 + 3,9) = -180

Проверка: Кол ∆ = Ном ∆ + Кол (ср) = 352-180 = 172

Приведенный четырехфакторный анализ показал, что прибыль увеличилась по сравнению с прошлым годом за счет:

- повышения цен на 315 тыс. руб.;

- изменения номенклатуры на 352 тыс. руб.

А уменьшилась за счет:

- роста себестоимости на 147 тыс. руб.;

- падения количества продаж на 180 тыс. руб.

Казалось бы, парадокс: общее количество единиц проданных в текущем году по сравнению с прошлым увеличилось на 40 единиц, но при этом фактор количества показывает отрицательный результат. Это потому что рост продаж произошел за счет увеличения номенклатурных единиц. Если в прошлом году их было всего 2, то в текущем добавилась еще одна. При этом по количеству товар «Б» продали в отчетном году на 20 ед. меньше, чем в предыдущем.

Это говорит о том, что товар «С» введенный в новом году частично заместил товар «Б», но привлек к себе новых покупателей, которых не было у товара «Б». Если в следующем году товар «Б» продолжит утрачивать свои позиции, то его можно выводить из ассортимента.

Что касается цен, то их повышение на (11,9/10,3 – 1)*100% = 15,5% не сильно затронуло продажи в целом. Если судить по товару «А», который не затронули структурные изменения ассортимента, то его продажи выросли на 20%, не смотря на рост цены на 33%. Это означает, что рост цен не является для фирмы критичным.

С себестоимостью все понятно: она выросла и прибыль уменьшилась.

Факторный анализ прибыли от продаж

Евгений Шагин , финансовый директор УК «РусЧерМет»

Чтобы провести факторный анализ, необходимо:

- выбрать базу для анализа – выручка от продаж, прибыль;

- отобрать факторы, влияние которых необходимо оценить. В зависимости от выбранной базы анализа ими могут быть: объем продаж, себестоимость, операционные расходы, внереализационные доходы, проценты за кредит, налоги;

- оценить влияние каждого фактора на итоговый показатель. В базовый расчет по предыдущему периоду подставить значение выбранного фактора из отчетного периода и скорректировать итоговый показатель с учетом этих изменений;

- определить влияние фактора. Вычесть из полученного промежуточного значения оцениваемого показателя его фактическое значение за предыдущий период. Если цифра положительная, изменение фактора оказало позитивное влияние, отрицательная – негативное.

Пример факторного анализа прибыли от продаж

Рассмотрим на примере. В отчет о финансовых результатах компании «Альфа» за предыдущий период подставим значение объема продаж за текущий период (571 513 512 руб. вместо 488 473 087 руб.), все остальные показатели останутся прежними (см. таблицу 5). Как результат, чистая прибыль увеличилась на 83 040 425 руб. (116 049 828 руб. – 33 009 403 руб.). Это означает, что если бы в предыдущем периоде компании удалось реализовать продукцию на ту же сумму, что и в этом, то ее чистая прибыль выросла бы как раз на эти 83 040 425 руб.

Таблица 5 . Факторный анализ прибыли по объему продаж

Показатель

Предыдущий период, руб.

с подстановкой

значения

фактора из

текущего

периодаОбъем продаж

Валовая прибыль

Операционные расходы

Операционная прибыль

Проценты за кредит

Прибыль до налогообложения

Чистая прибыль

1 Значение объема продаж за текущий период.

2 Показатель пересчитан с учетом корректировки объема продаж.

По аналогичной схеме можно оценить влияние каждого фактора и пересчитать чистую прибыль, а итоговые результаты свести в одну таблицу (см. таблицу 6).

Таблица 6 . Влияние факторов на прибыль, руб.

Объем продаж

Себестоимость реализованной продукции, услуг

Операционные расходы

Внереализационные доходы/расходы

Проценты за кредит

Итого

32 244 671

Как видно из таблицы 6, наибольшее влияние в анализируемом периоде оказал рост продаж (83 040 425 руб.). Сумма влияния всех факторов совпадает с фактическим изменением прибыли за прошедший период. Отсюда можно сделать вывод о корректности результатов анализа.

Заключение

В заключение хочется понять: с чем же нужно сравнивать прибыль при факторном анализе? С прошлым годом, с базовым годом, с конкурентами, с планом? Как понять хорошо отработало предприятие этот год или нет? Например, предприятие увеличило прибыль за текущий год в два раза, казалось бы, это отличный результат! Но в это время конкуренты провели техническое переоснащение предприятия и со следующего года вытеснят счастливчиков с рынка. А если сравнивать с конкурентами, то у них доходы меньше, т.к. вместо, скажем, рекламы или расширения номенклатуры они вкладывали деньги в модернизацию. Таким образом, все зависит от целей и планов предприятия. Из чего следует, что прибыль фактическую нужно сравнивать, прежде всего, с плановой.